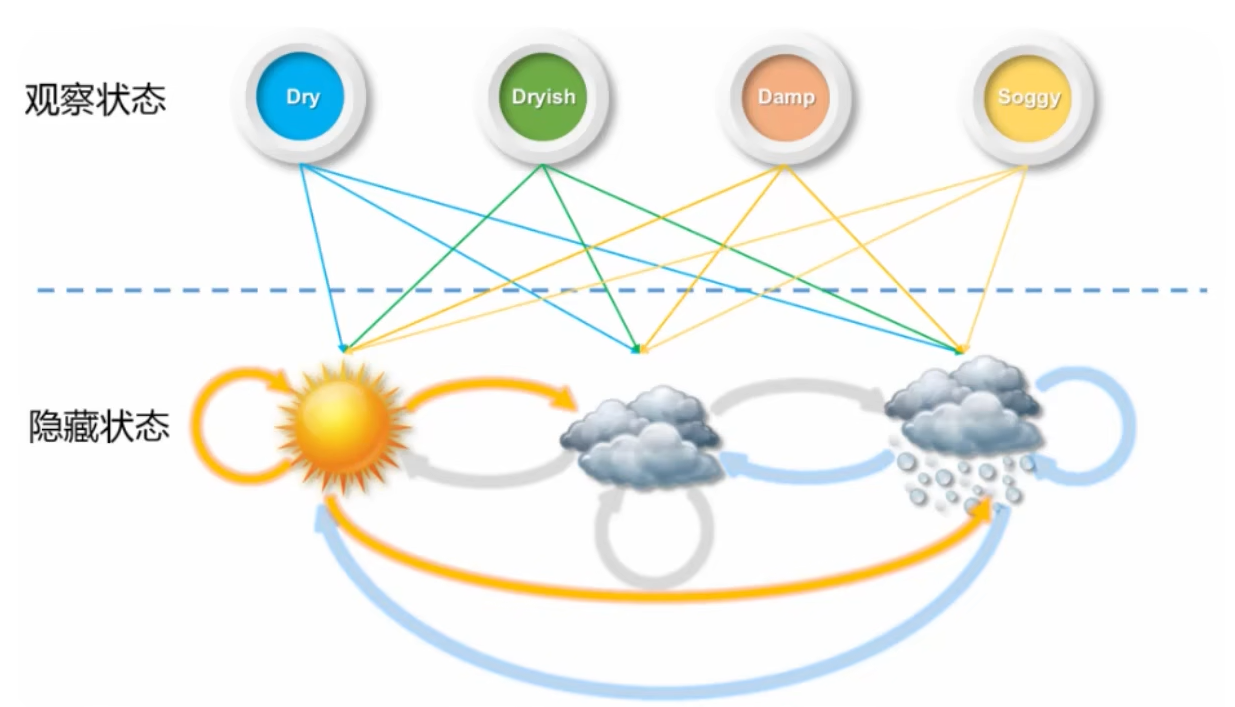

基于上一篇所讲到的 马尔可夫模型,现在难度加大了,我们观测不出天气的状态,只能通过海藻的状态来推断出天气的状态。海藻的状态有四种,分别是Dry(干燥的)、Dryish(稍干的)、Damp(潮湿的)、Soggy(湿漉漉的)。海藻的状态是可观测的,那它就是 观测状态,天气信息看不到就是 隐藏状态。

注:下图观测状态有四种状态,隐藏状态有三种,因此观测状态和隐藏状态并不是一 一对应的。

一、隐马尔可夫的定义

隐马尔可夫模型(Hidden Markov Model,HMM)是统计模型,它用来描述一个含有隐含未知参数的马尔可夫过程。其难点是从可观察的参数中确定该过程的隐含参数。然后利用这些参数来作进一步的分析,例如模式识别。

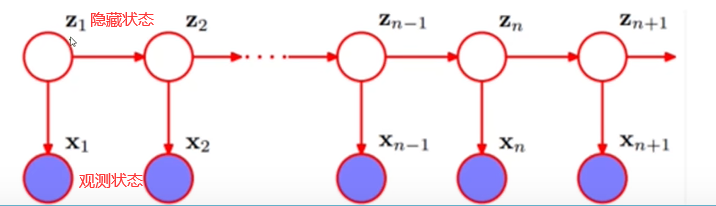

二、隐马尔可夫模型的组成

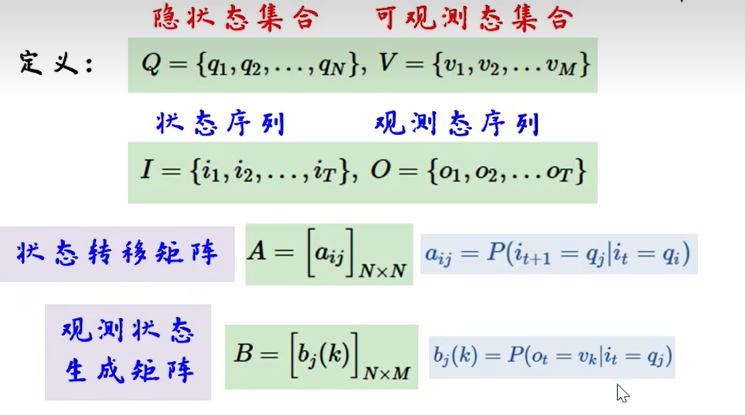

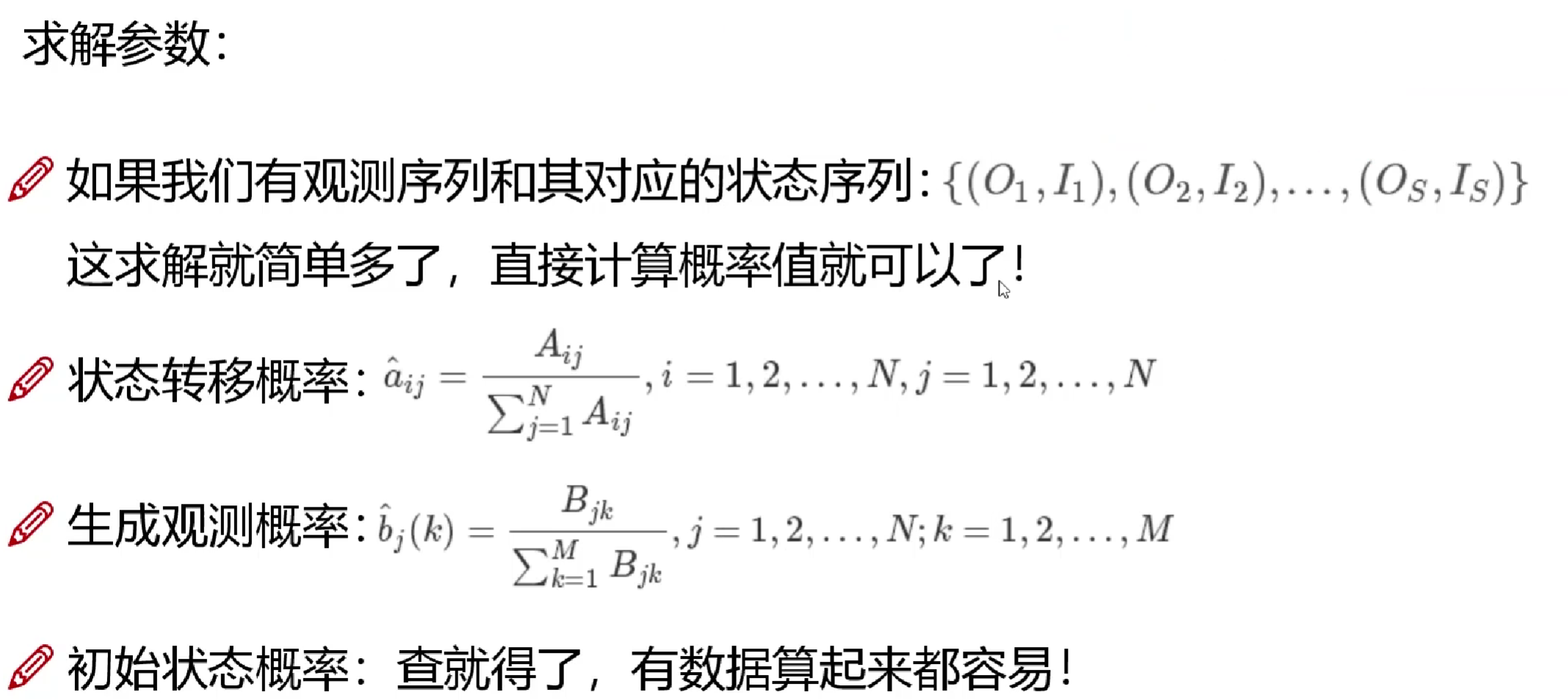

- 三个必备:初始概率(Π),隐藏状态转移概率矩阵(A),生成观测状态概率矩阵(B)。

- HMM = (Π, A, B)

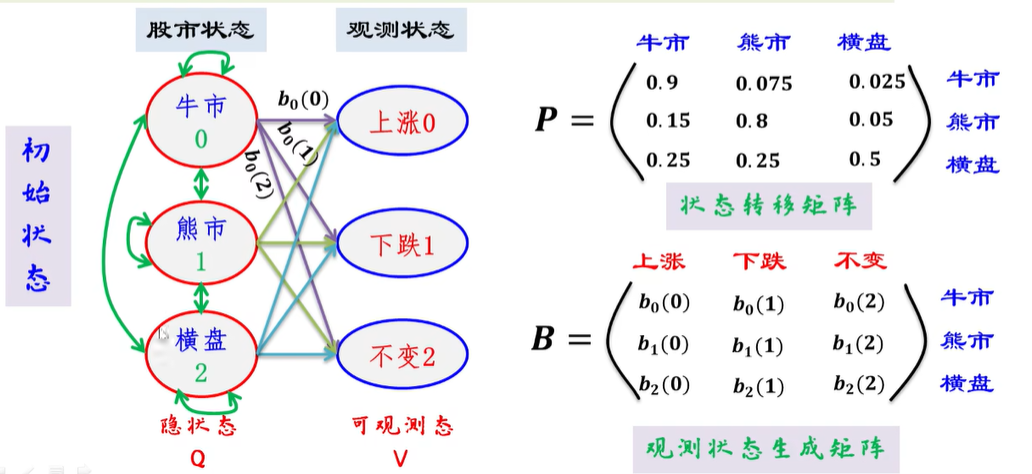

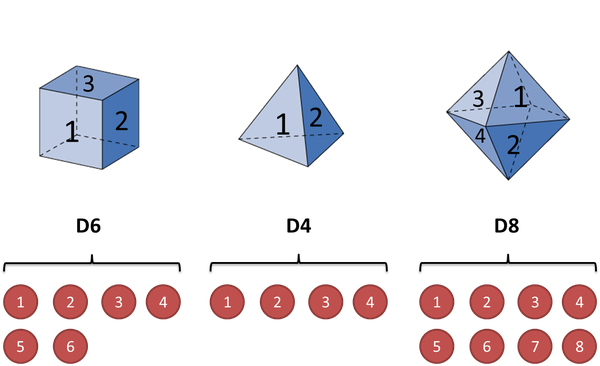

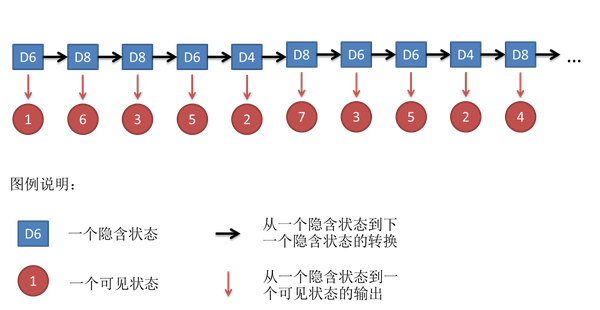

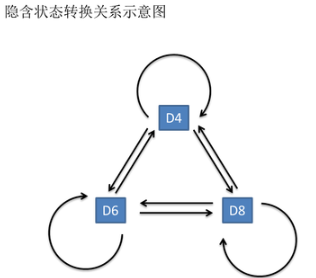

三、掷骰子

我们有三种骰子,分别是六面体、四面体、以及八面体。我们将这三种骰子放进黑盒中,有放回的抽取,然后再抛这个骰子,看看它得到的是什么样的数字。经过一系列有放回的抽取和抛骰子,得到一组数字串,这组数字串就是我们的一个观测序列。

四、HMM三类问题

概率计算问题:给定模型λ=(Π,A,B)和观测序列O的情况下,求在模型λ=(Π,A,B)下观测序列O出现的概率P(O|λ)。(Forward-Backward算法)

解码问题:给定模型λ=(Π,A,B)和观测序列O的情况下,求对给定观测序列P(I | O)最大的状态序列I,即给定观测序列,求最有可能的状态序列。(Viterbi算法)

学习问题:观测序列O已知的情况下,求解模型λ=(Π,A,B)参数,使得在该模型下观测序列概率P(O|λ)最大。(极大似然估计算法)

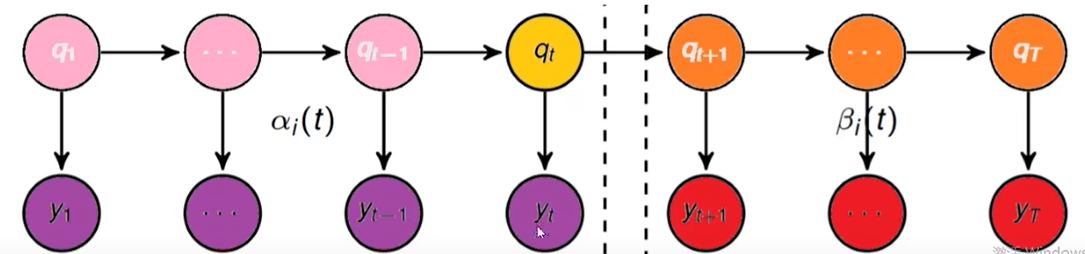

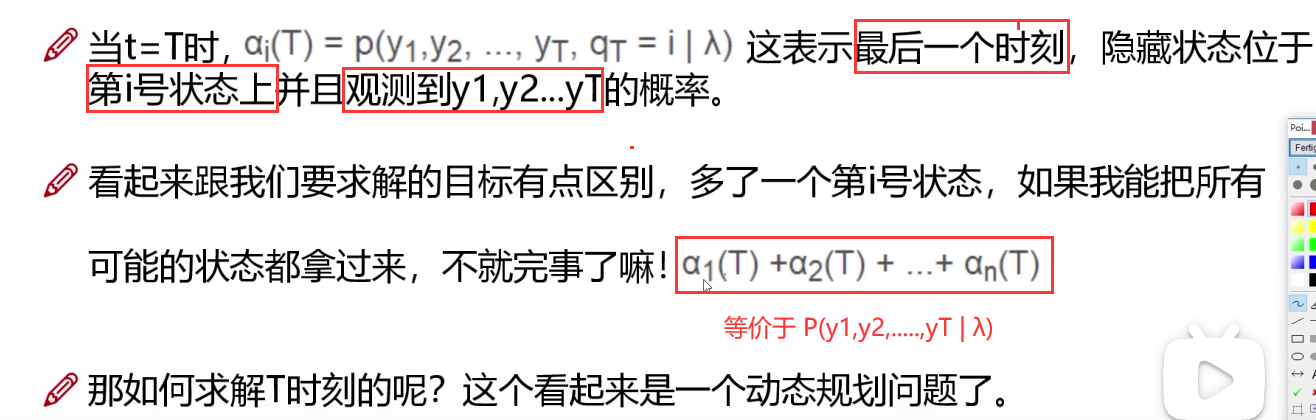

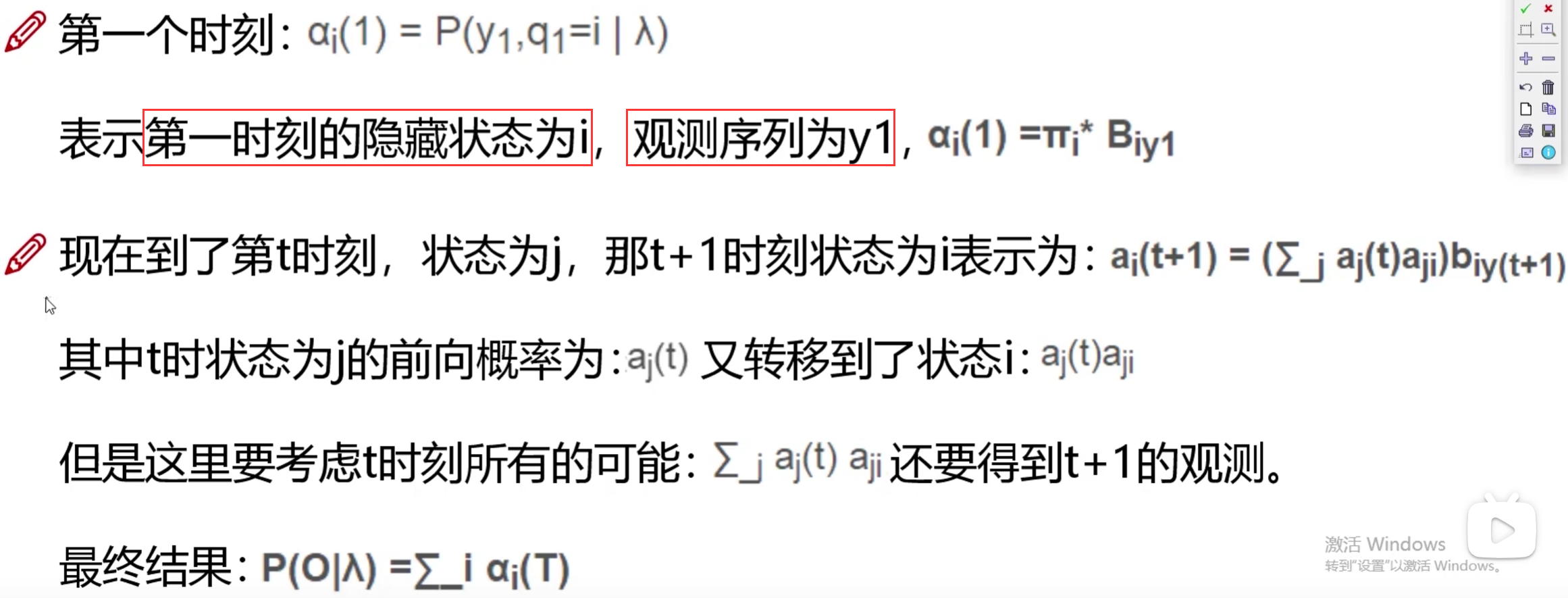

五、前向算法

- 前向概率:给定马尔可夫模型 λ,定义到 t 时刻部分观测序列为o1,o2…ot且状态为qt的概率为前向概率。

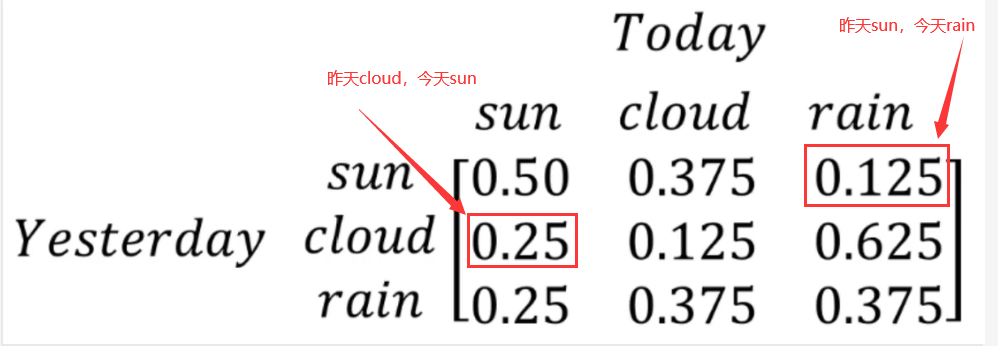

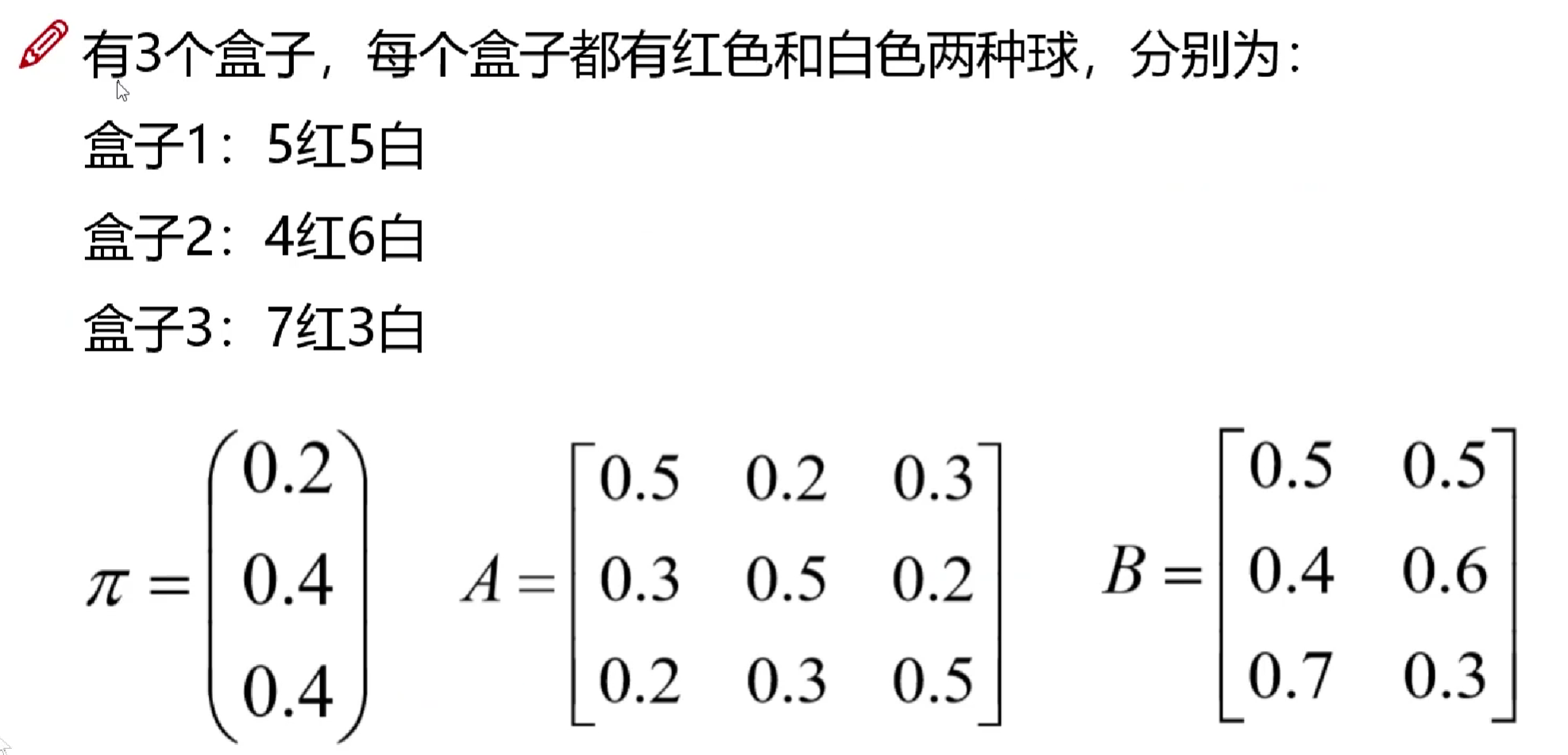

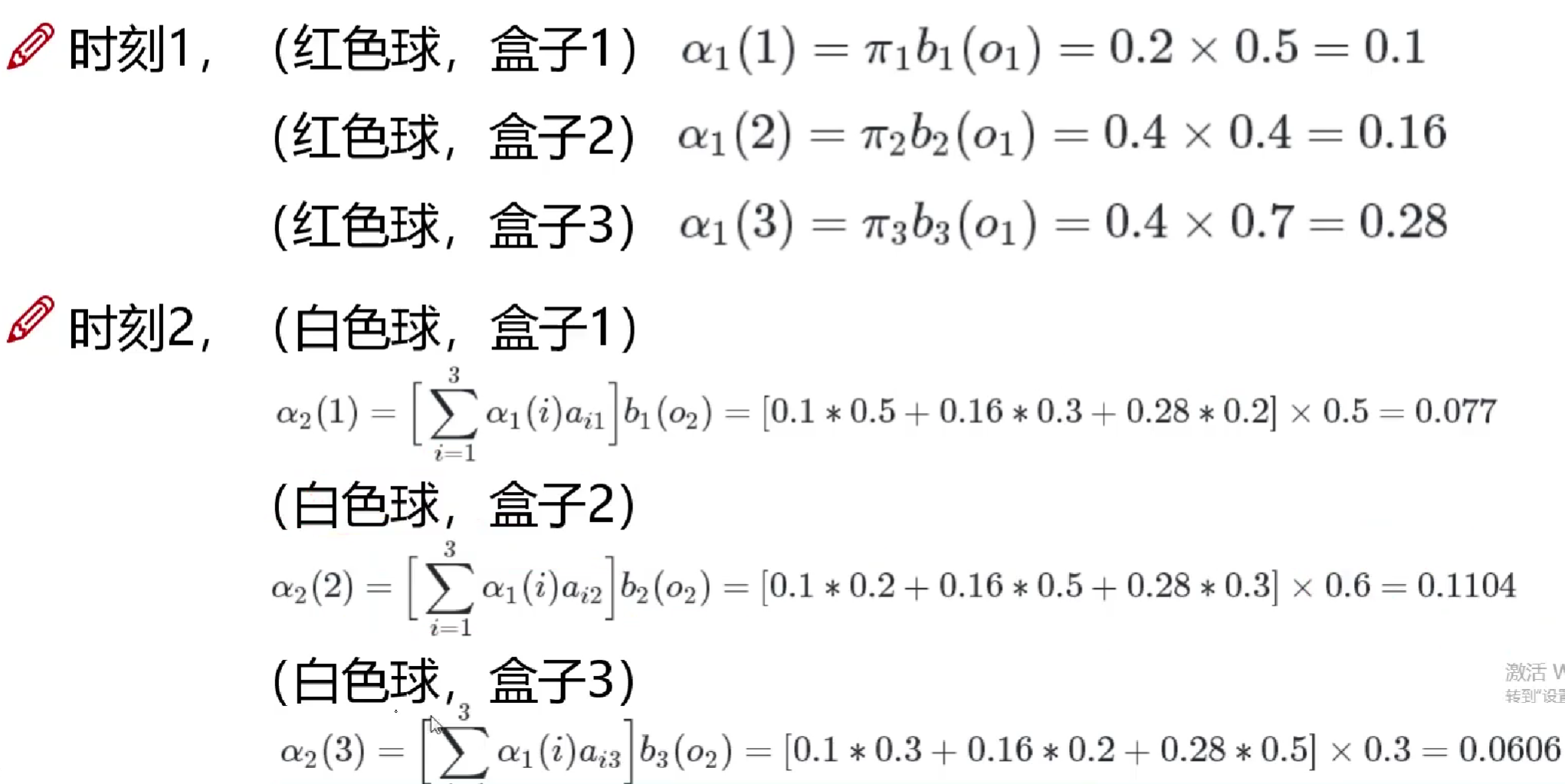

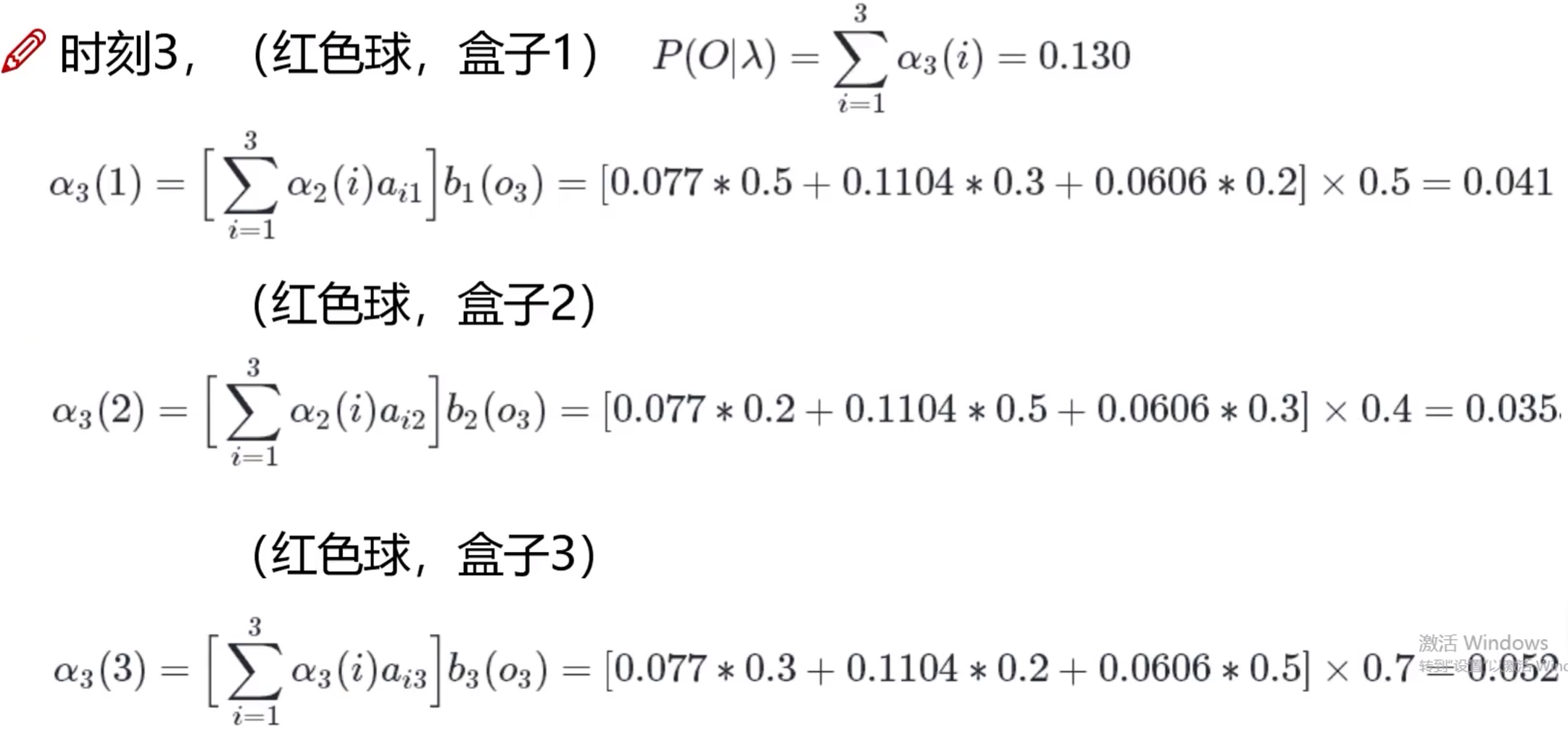

六、前向算法求解案例

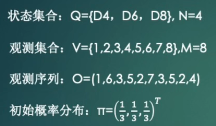

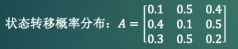

求解(Π,A,B)

版权声明:本文为weixin_47786612原创文章,遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接和本声明。