逻辑回归

数据说明:本数据是一份汽车贷款违约数据

| 名称 | 中文含义 |

|---|---|

| application_id | 申请者ID |

| account_number | 帐户号 |

| bad_ind | 是否违约 |

| vehicle_year | 汽车购买时间 |

| vehicle_make | 汽车制造商 |

| bankruptcy_ind | 曾经破产标识 |

| tot_derog | 五年内信用不良事件数量(比如手机欠费消号) |

| tot_tr | 全部帐户数量 |

| age_oldest_tr | 最久账号存续时间(月) |

| tot_open_tr | 在使用帐户数量 |

| tot_rev_tr | 在使用可循环贷款帐户数量(比如信用卡) |

| tot_rev_debt | 在使用可循环贷款帐户余额(比如信用卡欠款) |

| tot_rev_line | 可循环贷款帐户限额(信用卡授权额度) |

| rev_util | 可循环贷款帐户使用比例(余额/限额) |

| fico_score | FICO打分 |

| purch_price | 汽车购买金额(元) |

| msrp | 建议售价 |

| down_pyt | 分期付款的首次交款 |

| loan_term | 贷款期限(月) |

| loan_amt | 贷款金额 |

| ltv | 贷款金额/建议售价*100 |

| tot_income | 月均收入(元) |

| veh_mileage | 行使历程(Mile) |

| used_ind | 是否二手车 |

| weight | 样本权重 |

%matplotlib inline

import os

import numpy as np

from scipy import stats

import pandas as pd

import statsmodels.api as sm

import statsmodels.formula.api as smf

import matplotlib.pyplot as plt

# os.chdir('E:/data')

pd.set_option('display.max_columns', None)

导入数据和数据清洗

accepts = pd.read_csv('accepts.csv', skipinitialspace=True)

accepts = accepts.dropna(axis=0, how='any')

分类变量的相关关系

- 曾经破产标识与是否违约是否有关系?

交叉表

cross_table = pd.crosstab(accepts.bankruptcy_ind,

accepts.bad_ind, margins=True)

cross_table

| bad_ind | 0 | 1 | All |

|---|---|---|---|

| bankruptcy_ind | |||

| N | 3076 | 719 | 3795 |

| Y | 243 | 67 | 310 |

| All | 3319 | 786 | 4105 |

列联表

def percConvert(ser):

return ser/float(ser[-1])

cross_table.apply(percConvert, axis=1)

| bad_ind | 0 | 1 | All |

|---|---|---|---|

| bankruptcy_ind | |||

| N | 0.810540 | 0.189460 | 1.0 |

| Y | 0.783871 | 0.216129 | 1.0 |

| All | 0.808526 | 0.191474 | 1.0 |

print('''chisq = %6.4f

p-value = %6.4f

dof = %i

expected_freq = %s''' %stats.chi2_contingency(cross_table.iloc[:2, :2]))

chisq = 1.1500

p-value = 0.2835

dof = 1

expected_freq = [[3068.35688185 726.64311815]

[ 250.64311815 59.35688185]]

逻辑回归

accepts.plot(x='fico_score', y='bad_ind', kind='scatter')

<matplotlib.axes._subplots.AxesSubplot at 0x63c4ef0>

•随机抽样,建立训练集与测试集

train = accepts.sample(frac=0.7, random_state=1234).copy()

test = accepts[~ accepts.index.isin(train.index)].copy()

print(' 训练集样本量: %i \n 测试集样本量: %i' %(len(train), len(test)))

训练集样本量: 2874

测试集样本量: 1231

lg = smf.glm('bad_ind ~ fico_score', data=train,

family=sm.families.Binomial(sm.families.links.logit)).fit()

lg.summary()

| Dep. Variable: | bad_ind | No. Observations: | 2874 |

|---|---|---|---|

| Model: | GLM | Df Residuals: | 2872 |

| Model Family: | Binomial | Df Model: | 1 |

| Link Function: | logit | Scale: | 1.0 |

| Method: | IRLS | Log-Likelihood: | -1267.8 |

| Date: | Tue, 29 May 2018 | Deviance: | 2535.7 |

| Time: | 15:04:24 | Pearson chi2: | 2.75e+03 |

| No. Iterations: | 5 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| Intercept | 8.8759 | 0.648 | 13.702 | 0.000 | 7.606 | 10.146 |

| fico_score | -0.0151 | 0.001 | -15.687 | 0.000 | -0.017 | -0.013 |

formula = '''bad_ind ~ fico_score + bankruptcy_ind

+ tot_derog + age_oldest_tr + rev_util + ltv + veh_mileage'''

lg_m = smf.glm(formula=formula, data=train,

family=sm.families.Binomial(sm.families.links.logit)).fit()

lg_m.summary().tables[1]

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| Intercept | 4.9355 | 0.828 | 5.960 | 0.000 | 3.312 | 6.559 |

| bankruptcy_ind[T.Y] | -0.4181 | 0.195 | -2.143 | 0.032 | -0.801 | -0.036 |

| fico_score | -0.0131 | 0.001 | -11.053 | 0.000 | -0.015 | -0.011 |

| tot_derog | 0.0529 | 0.016 | 3.260 | 0.001 | 0.021 | 0.085 |

| age_oldest_tr | -0.0043 | 0.001 | -6.673 | 0.000 | -0.006 | -0.003 |

| rev_util | 0.0008 | 0.001 | 1.593 | 0.111 | -0.000 | 0.002 |

| ltv | 0.0290 | 0.003 | 8.571 | 0.000 | 0.022 | 0.036 |

| veh_mileage | 2.502e-06 | 1.51e-06 | 1.654 | 0.098 | -4.63e-07 | 5.47e-06 |

# 向前法

def forward_select(data, response):

remaining = set(data.columns)

remaining.remove(response)

selected = []

current_score, best_new_score = float('inf'), float('inf')

while remaining:

aic_with_candidates=[]

for candidate in remaining:

formula = "{} ~ {}".format(

response,' + '.join(selected + [candidate]))

aic = smf.glm(

formula=formula, data=data,

family=sm.families.Binomial(sm.families.links.logit)

).fit().aic

aic_with_candidates.append((aic, candidate))

aic_with_candidates.sort(reverse=True)

best_new_score, best_candidate=aic_with_candidates.pop()

if current_score > best_new_score:

remaining.remove(best_candidate)

selected.append(best_candidate)

current_score = best_new_score

print ('aic is {},continuing!'.format(current_score))

else:

print ('forward selection over!')

break

formula = "{} ~ {} ".format(response,' + '.join(selected))

print('final formula is {}'.format(formula))

model = smf.glm(

formula=formula, data=data,

family=sm.families.Binomial(sm.families.links.logit)

).fit()

return(model)

candidates = ['bad_ind', 'fico_score', 'bankruptcy_ind', 'tot_derog',

'age_oldest_tr', 'rev_util', 'ltv', 'veh_mileage']

data_for_select = train[candidates]

lg_m1 = forward_select(data=data_for_select, response='bad_ind')

lg_m1.summary().tables[1]

aic is 2539.6525973826097,continuing!

aic is 2448.972227745799,continuing!

aic is 2406.5983198124773,continuing!

aic is 2401.0559077596185,continuing!

aic is 2397.9413617381233,continuing!

aic is 2397.0135732954586,continuing!

aic is 2396.212716240673,continuing!

final formula is bad_ind ~ fico_score + ltv + age_oldest_tr + tot_derog + bankruptcy_ind + veh_mileage + rev_util

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| Intercept | 4.9355 | 0.828 | 5.960 | 0.000 | 3.312 | 6.559 |

| bankruptcy_ind[T.Y] | -0.4181 | 0.195 | -2.143 | 0.032 | -0.801 | -0.036 |

| fico_score | -0.0131 | 0.001 | -11.053 | 0.000 | -0.015 | -0.011 |

| ltv | 0.0290 | 0.003 | 8.571 | 0.000 | 0.022 | 0.036 |

| age_oldest_tr | -0.0043 | 0.001 | -6.673 | 0.000 | -0.006 | -0.003 |

| tot_derog | 0.0529 | 0.016 | 3.260 | 0.001 | 0.021 | 0.085 |

| veh_mileage | 2.502e-06 | 1.51e-06 | 1.654 | 0.098 | -4.63e-07 | 5.47e-06 |

| rev_util | 0.0008 | 0.001 | 1.593 | 0.111 | -0.000 | 0.002 |

Seemingly wrong when using ‘statsmmodels.stats.outliers_influence.variance_inflation_factor’

def vif(df, col_i):

from statsmodels.formula.api import ols

cols = list(df.columns)

cols.remove(col_i)

cols_noti = cols

formula = col_i + '~' + '+'.join(cols_noti)

r2 = ols(formula, df).fit().rsquared

return 1. / (1. - r2)

exog = train[candidates].drop(['bad_ind', 'bankruptcy_ind'], axis=1)

for i in exog.columns:

print(i, '\t', vif(df=exog, col_i=i))

fico_score 1.542313308954432

tot_derog 1.347832436613074

age_oldest_tr 1.1399926313381807

rev_util 1.0843803200842592

ltv 1.0246247922768867

veh_mileage 1.0105135995489778

预测

train['proba'] = lg_m1.predict(train)

test['proba'] = lg_m1.predict(test)

test['proba'].head()

4 0.123459

6 0.002545

10 0.071279

11 0.219843

13 0.241252

Name: proba, dtype: float64

模型评估

设定阈值

test['prediction'] = (test['proba'] > 0.5).astype('int')

混淆矩阵

pd.crosstab(test.bad_ind, test.prediction, margins=True)

| prediction | 0 | 1 | All |

|---|---|---|---|

| bad_ind | |||

| 0 | 969 | 33 | 1002 |

| 1 | 199 | 30 | 229 |

| All | 1168 | 63 | 1231 |

- 计算准确率

acc = sum(test['prediction'] == test['bad_ind']) /np.float(len(test))

print('The accurancy is %.2f' %acc)

The accurancy is 0.81

for i in np.arange(0, 1, 0.1):

prediction = (test['proba'] > i).astype('int')

confusion_matrix = pd.crosstab(test.bad_ind, prediction,

margins = True)

precision = confusion_matrix.iloc[1, 1] /confusion_matrix.loc['All', 1]

recall = confusion_matrix.iloc[1, 1] / confusion_matrix.loc[1, 'All']

f1_score = 2 * (precision * recall) / (precision + recall)

print('threshold: %s, precision: %.2f, recall:%.2f , f1_score:%.2f'\

%(i, precision, recall, f1_score))

threshold: 0.0, precision: 0.19, recall:1.00 , f1_score:0.31

threshold: 0.1, precision: 0.26, recall:0.92 , f1_score:0.41

threshold: 0.2, precision: 0.34, recall:0.70 , f1_score:0.46

threshold: 0.30000000000000004, precision: 0.41, recall:0.46 , f1_score:0.43

threshold: 0.4, precision: 0.45, recall:0.25 , f1_score:0.32

threshold: 0.5, precision: 0.48, recall:0.13 , f1_score:0.21

threshold: 0.6000000000000001, precision: 0.50, recall:0.05 , f1_score:0.09

threshold: 0.7000000000000001, precision: 0.67, recall:0.02 , f1_score:0.03

threshold: 0.8, precision: 0.50, recall:0.00 , f1_score:0.01

threshold: 0.9, precision: 0.50, recall:0.00 , f1_score:0.01

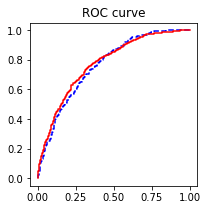

- 绘制ROC曲线

import sklearn.metrics as metrics

fpr_test, tpr_test, th_test = metrics.roc_curve(test.bad_ind, test.proba)

fpr_train, tpr_train, th_train = metrics.roc_curve(

train.bad_ind, train.proba)

plt.figure(figsize=[3, 3])

plt.plot(fpr_test, tpr_test, 'b--')

plt.plot(fpr_train, tpr_train, 'r-')

plt.title('ROC curve')

plt.show()

print('AUC = %.4f' %metrics.auc(fpr_test, tpr_test))

AUC = 0.7619

print(metrics.classification_report(test.bad_ind, test.prediction)) # 计算评估指标

precision recall f1-score support

0 0.83 0.97 0.89 1002

1 0.48 0.13 0.21 229

avg / total 0.76 0.81 0.77 1231

statsmodel会默认进行标准化

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

cols = ['fico_score' ,'ltv' ,'age_oldest_tr' ,'tot_derog']

train1 = train[cols]; test1 = test[cols]

train2 = pd.DataFrame(scaler.fit_transform(train1), columns=cols, index=train1.index)

test2 = pd.DataFrame(scaler.transform(test1), columns=cols, index = test1.index)

train3 = train2.join(train.bad_ind).join(train.bankruptcy_ind)

test3 = test2.join(test.bad_ind).join(test.bankruptcy_ind)

formula2 = 'bad_ind ~' + '+'.join(cols) + '+ bankruptcy_ind'

lg_m2 = smf.glm(formula=formula2, data=train3,

family=sm.families.Binomial(sm.families.links.logit)).fit()

# formula2

train3['proba'] = lg_m2.predict(train3)

test3['proba'] =lg_m2.predict(test3)

fpr_test, tpr_test, th_test = metrics.roc_curve(test3.bad_ind, test3.proba)

fpr_train, tpr_train, th_train = metrics.roc_curve(

train3.bad_ind, train3.proba)

plt.figure(figsize=[6, 6])

plt.plot(fpr_test, tpr_test, 'b-')

plt.plot(fpr_train, tpr_train, 'r-')

plt.title('ROC curve')

print('AUC = %.4f' %metrics.auc(fpr_test, tpr_test))

test3['prediction'] = (test3['proba'] > 0.5).astype('int')

pd.crosstab(test3.bad_ind, test3.prediction, margins=True)

AUC = 0.7614

| prediction | 0 | 1 | All |

|---|---|---|---|

| bad_ind | |||

| 0 | 971 | 31 | 1002 |

| 1 | 198 | 31 | 229 |

| All | 1169 | 62 | 1231 |

版权声明:本文为weixin_40903057原创文章,遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接和本声明。