信贷的互金产品归纳起来有两大产品,非循环贷与循环贷产品。这两类产品有差异也有相同点。既然是互金产品,重视贷前模块都是必然的。贷前的欺诈风险及信用风险把控,是在互金中最受重视的部分。

而这两个产品的区别,如对于非循环贷这类业务,基本就是会将授信额度一次性用完,风险在一开始就暴露。而对于循环贷这类业务,会涉及到贷中调额等内容,贷中策略中的提额跟降额策略就显得非常重要。看看此次疫情期间的信用卡业务,某些银行的卡中心纷纷对某些地区的客群大幅度降低其贷中额度,贷中额度策略进一步收紧。

同时随着金融业务发展深化,贷前许多细节均已被覆盖,跟同业人员交流,许多该做的贷前风险内容都已被开拓。后续在市场竞争中,贷中存量的客户经营,贷中的额度调整就是关键的技术点,跟抢占市场的必争桥头堡。本文来谈谈贷中相关调额策略等内容。

一.策略开发流程

额度的策略,看看在这块深耕多年的信用卡业务,与之相关调额的方法论就非常成熟,值得借鉴。本文我们仍以偏向大额的现金贷的调额策略跟大家介绍具体的调额细节。

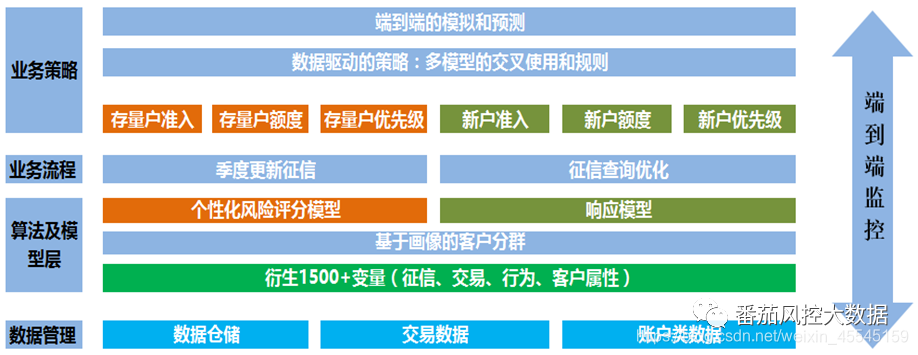

首先整个策略的开发流程的体系都是基于系统化建设跟科学决策的方法进行的。在整体的流程模块上分成四个部分:

业务策略+业务流程+模型算法+数据管理

业务策略是信贷产品的相关逻辑,这里会涉及产品细则,以及对应的准入策略,白名单用户规则等内容;

业务流程与相关征信数据互相关联,需要把控征信更新的频率与查询优化的细节;

在数据模型开发上,结合业务是为了更好服务业务。模型模块跟算法模块的内容,这里有不同的风控评分模型以及响应模型等;

以上内容都来自数据,数据管理也至关重要。相关数据管理包括数据仓库、交易数据以及账户类数据等内容。

介绍完上述的规则流程后,接下来将上述的内容按照业务策略结合算法模型的角度介绍:

1.白名单准入策略+socreB的置入以及置出策略

2.额度策略矩阵

二.白名单准入策略+socreB的置入以及置出策略

2.1.基础内容介绍:在以上开发流程的基础上,这里我们会卡上最基础的硬规则+软规则+scoreB

硬规则,HardCheck,就是产品进入的门槛,如年龄在25岁~45岁,就是HardCheck。不在这个年龄范围的一概拒绝。

软规则,即命中多条规则,对应的软规则都有一个规则分的内容。

scoreB,贷中B卡,行为评分模型,估计大家就比较熟悉相关内容。

欺诈B卡的建模目标

a.使用机器学习方法,识别(预估)已持卡6个月以上信用卡客户未来逾期风险。

b.阶段目标是按照客户顶层细分模型,重新衍生新特征变量基础上,提升模型预测效果。

2.2.在白名单的基础上结合B卡如何做风险筛

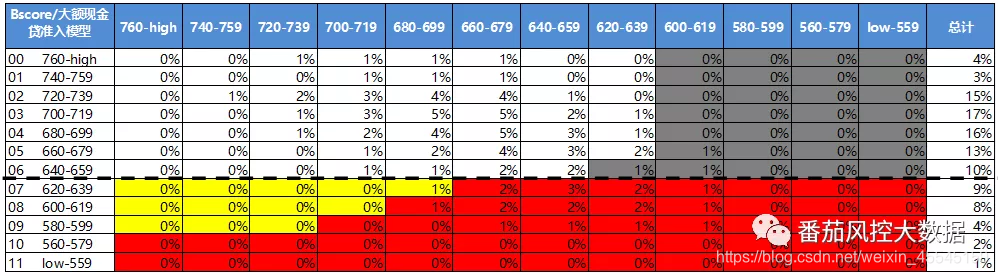

这里为了解释在白名单的基础上结合B卡的策略,在白名单客群中使用两个B卡,一个是主卡中会用到的B1卡,一个子卡的B2卡。

单只有一个评分B卡的时候,通常我们是使用一个阈值+评分卡的策略做客群筛选。比如在下图中我们选择640分以下的置出,640分以上的置入的策略,两者用虚线切分。显然,这样一刀切的划线方式向来并不是最好的风险把控手段。比如对于评分卡低于640分的,难道就没有好客群吗?对于高于640分的就没有坏人吗?显然这种方法太粗犷了。

做精细化风险管控的,必须进一步做相应的风险客群划分。于是我们在阈值分的基础上,再结合B2卡,一张子卡,进一步做风险客群的筛选。

可以看到,在进一步的风险客群的筛选中,我们会形成四种情况,分别是:

a.新老白名单均置入

b.新白名单置出,老白名单置入

c.新白名单置入,老白名单置入

d.新老白名单均置出

具体的风险的数值对应如下:

这里的用B1跟B2卡所筛选的名单,我们称为新老白名单,均对应着结合B2卡使用前与使用后的差异。

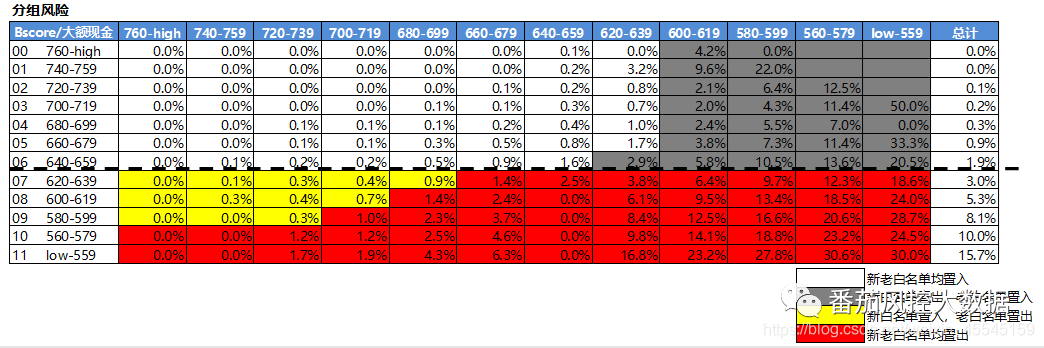

小结:在主卡的socreB的主卡上,会看到主卡的B卡在采用目前在某个阈值(1.9%)去进行风险客群cut-off,但这很明显是会误伤或者放过误入好的风险客群的,我们称为置入跟置出不当。所以此策略绝对非最佳策略。一刀切向量都是不是最优解,因为没有做到更细则的风险划分。综合上述的数据分析,我们将进一步得到一个更有风险表现能力的二维表:

这个表会详细分析新老白名单所置入与置出的风险数据情况。这里更详细的内容我们会在本周日的内容中进行演示跟讲解。

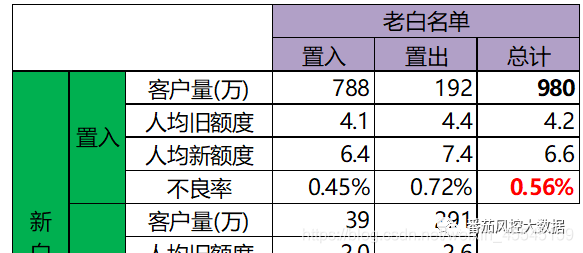

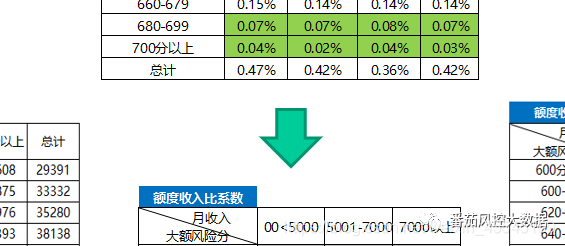

当然这里所提到的具体的风险阈值跟B2卡的结合,优化我们白名单客群只是其中一个方向。之后我么还有一个更重要的风险矩阵跟额度系数结合的内容,相关的细则如下:

我们称为额度系数矩阵,这里的干货展示就不多演示,更多内容继续关注!

~原创文章

…

~end