本文主要分为三部分:

第一部分,介绍原理和选择依据;

第二部分,介绍topsis的方法建模过程;

第三部分,建模总结。

通过这三部分的来描述如何建立C卡催收评分模型。

第一部分:我们先了解一下什么是Topsis方法。

TOPSIS法(Technique for Order Preferenceby Similarity to Ideal Solution,)逼近理想解排序法、理想点法;他是C.L.Hwang和K.Yoon于1981年首次提出,TOPSIS法根据有限个评价对象与理想化目标的接近程度进行排序的方法,是在现有的对象中进行相对优劣的评价。理想化目标(Ideal Solution)有两个,一个是肯定的理想目标(positive ideal solution)或称最优目标,一个是否定的理想目标(negative ideal solution)或称最劣目标,评价最好的对象应该是与最优目标的距离最近,而与最劣目标最远,距离的计算可采用明考斯基距离,常用的欧几里德几何距离是明考斯基距离的特殊情况。

TOPSIS法是一种理想目标相似性的顺序选优技术,在多目标决策分析中是一种非常有效的方法。它通过归一化后的数据规范化矩阵,找出多个目标中最优目标和最劣目标(分别用理想解和反理想解表示) ,分别计算各评价目标与理想解和反理想解的距离,获得各目标与理想解的贴近度,按理想解贴近度的大小排序,以此作为评价目标优劣的依据。贴近度取值在0~1 之间,该值愈接近1,表示相应的评价目标越接近最优水平;反之,该值愈接近0,表示评价目标越接近最劣水平。该方法已经在土地利用规划、物料选择评估、项目投资、医疗卫生等众多领域得到成功的应用,明显提高了多目标决策分析的科学性、准确性和可操作性。

选择逾期有重要两个考虑因素:一个是逾期时间因素;一个是逾期金额因素;

往往逾期前期阶段容易收回,越往后,逾期期数越长,收回金额越大。(催收评分模型中因素选择可以重点考虑从用户的还款记录中提取,本文选择较为常见的数据作为变量,实际中笔者认为可以考虑10-16个因素为宜)。

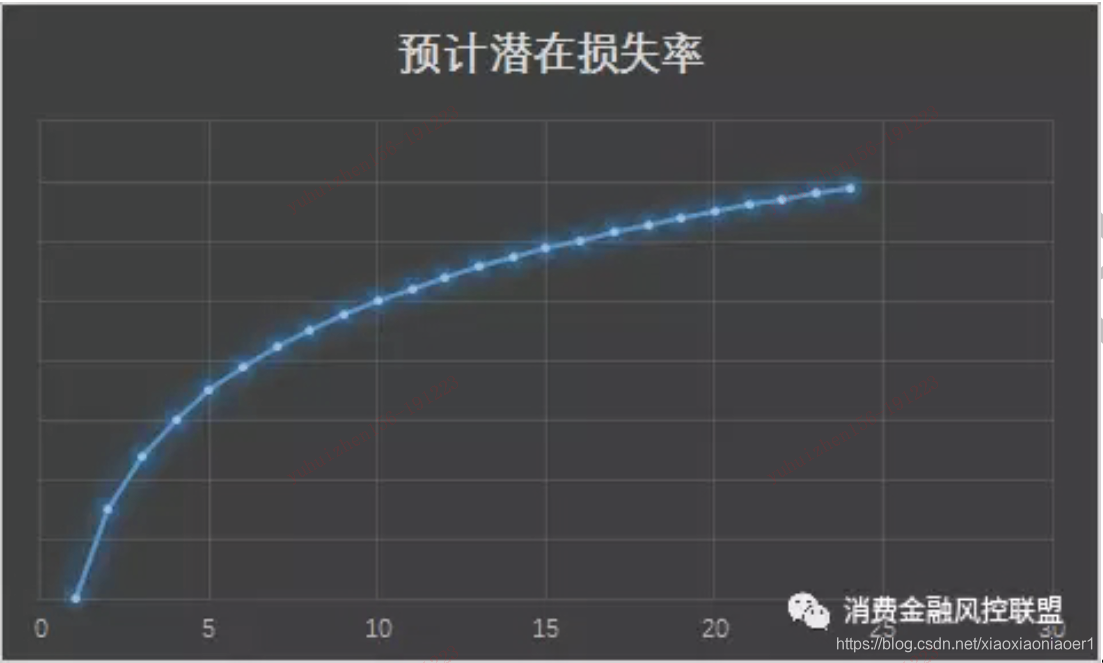

另外需要说明一点,对于逾期和损失率的关系。

.

上图为理想化的潜在损失率示意图。预计潜在损失率,随着逾期期数增加,潜在损失率逐步提高。

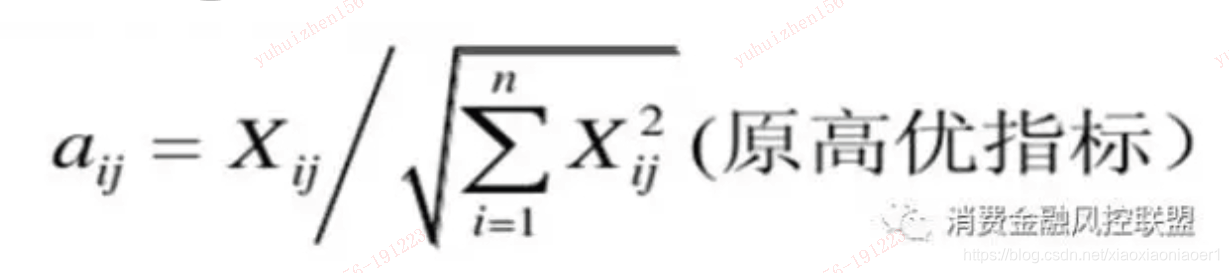

数据准备阶段,建立同趋势化的数据;

第一步:进行评价指标同趋势化;

在进行建模时需要对各项指标(我们以合同金额、合同期限、逾期金额、逾期期数,逾期四个因素作为参考变量)要求方向一致,通常采用倒书法(原有的指标变成倒数即采用 x变成 1/x方法)。但是本文不采用倒数,采用对数和除数进行同趋势化处理。

数据如下(已经过脱敏处理):

账户ID | 合同金额 | 合同期数 | 逾期期数 | 逾期金额 | 期数对数i | 金额除数J |

10001 | 3000 | 10 | 4 | 884 | 0.6990 | 0.2947 |

10002 | 3000 | 10 | 2 | 1436 | 0.4771 | 0.4787 |

10003 | 3000 | 12 | 4 | 851 | 0.6477 | 0.2837 |

10004 | 3000 | 11 | 4 | 2108 | 0.6712 | 0.7027 |

10005 | 3000 | 9 | 6 | 2140 | 0.8856 | 0.7133 |

10006 | 3000 | 12 | 10 | 550 | 0.9650 | 0.1833 |

10007 | 3000 | 9 | 5 | 2770 | 0.8155 | 0.9233 |

10008 | 3000 | 11 | 9 | 507 | 0.9603 | 0.1690 |

10009 | 3000 | 12 | 8 | 2695 | 0.8842 | 0.8983 |

10010 | 3000 | 9 | 1 | 2628 | 0.3155 | 0.8760 |

10011 | 3000 | 9 | 7 | 1704 | 0.9464 | 0.5680 |

10012 | 3000 | 10 | 1 | 1703 | 0.3010 | 0.5677 |

10013 | 3000 | 9 | 2 | 1085 | 0.5000 | 0.3617 |

10014 | 3000 | 12 | 4 | 2003 | 0.6477 | 0.6677 |

10015 | 3000 | 11 | 7 | 2803 | 0.8672 | 0.9343 |

10016 | 3000 | 9 | 6 | 1319 | 0.8856 | 0.4397 |

10017 | 3000 | 6 | 4 | 768 | 0.8982 | 0.2560 |

10018 | 5000 | 7 | 6 | 2250 | 1.0000 | 0.4500 |

10019 | 5000 | 11 | 10 | 550 | 1.0000 | 0.1100 |

10020 | 5000 | 10 | 1 | 1750 | 0.3010 | 0.3500 |

10021 | 5000 | 10 | 9 | 2009 | 1.0000 | 0.4018 |

10022 | 5000 | 11 | 2 | 1404 | 0.4582 | 0.2808 |

10023 | 5000 | 12 | 8 | 615 | 0.8842 | 0.1230 |

10024 | 5000 | 12 | 8 | 556 | 0.8842 | 0.1112 |

10025 | 5000 | 8 | 4 | 2159 | 0.7740 | 0.4318 |

10026 | 5000 | 8 | 7 | 1823 | 1.0000 | 0.3646 |

10027 | 5000 | 10 | 5 | 2377 | 0.7782 | 0.4754 |

10028 | 5000 | 6 | 2 | 1763 | 0.6131 | 0.3526 |

10029 | 5000 | 6 | 2 | 1128 | 0.6131 | 0.2256 |

第二步:进行归一化处理

我们根据数学公式:

分别计算出逾期次数与逾期金额的归一化数据(也是我们重点使用的2个数据)

I平方 | I归一处理 | J平方 | J归一处理 |

0.4886 | 0.1667 | 0.0868 | 0.0817 |

0.2276 | 0.1138 | 0.2291 | 0.1328 |

0.4195 | 0.1544 | 0.0805 | 0.0787 |

0.4505 | 0.1600 | 0.4937 | 0.1949 |

0.7843 | 0.2112 | 0.5088 | 0.1979 |

0.9312 | 0.2301 | 0.0336 | 0.0509 |

0.6650 | 0.1944 | 0.8525 | 0.2561 |

0.9221 | 0.2290 | 0.0286 | 0.0469 |

0.7819 | 0.2108 | 0.8070 | 0.2492 |

0.0995 | 0.0752 | 0.7674 | 0.2430 |

0.8957 | 0.2257 | 0.3226 | 0.1576 |

0.0906 | 0.0718 | 0.3222 | 0.1575 |

0.2500 | 0.1192 | 0.1308 | 0.1003 |

0.4195 | 0.1544 | 0.4458 | 0.1852 |

0.7520 | 0.2068 | 0.8730 | 0.2592 |

0.7843 | 0.2112 | 0.1933 | 0.1220 |

0.8068 | 0.2142 | 0.0655 | 0.0710 |

1.0000 | 0.2384 | 0.2025 | 0.1248 |

1.0000 | 0.2384 | 0.0121 | 0.0305 |

0.0906 | 0.0718 | 0.1225 | 0.0971 |

1.0000 | 0.2384 | 0.1614 | 0.1115 |

0.2099 | 0.1092 | 0.0788 | 0.0779 |

0.7819 | 0.2108 | 0.0151 | 0.0341 |

0.7819 | 0.2108 | 0.0124 | 0.0308 |

0.5990 | 0.1845 | 0.1865 | 0.1198 |

1.0000 | 0.2384 | 0.1329 | 0.1011 |

0.6055 | 0.1855 | 0.2260 | 0.1319 |

0.3759 | 0.1462 | 0.1243 | 0.0978 |

0.3759 | 0.1462 | 0.0509 | 0.0626 |

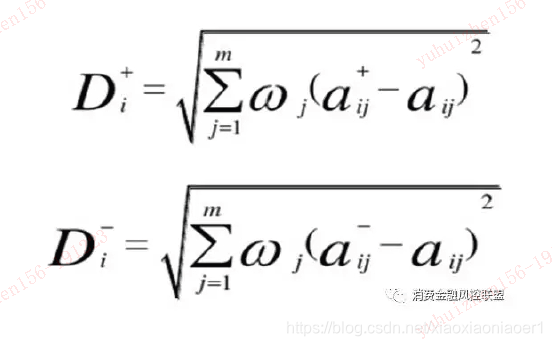

归一处理完成之后我再根据公式计算 D+, D-,值

D数值其中需要考虑使用熵值法或者可以确定权重的方法,分布对I,J进行加权处理(加权也可以采用熵权法等其他方法处理),本次我们采用离散度指标作为逾期次数和逾期金额的权重换算,经过换算后

I权重 | 0.4862 |

J权重 | 0.5138 |

有了权重值之后可以求出D+和D-

D+ | D- |

0.13669 | 0.11790 |

0.12557 | 0.06647 |

0.14202 | 0.10588 |

0.07149 | 0.11138 |

0.04788 | 0.16191 |

0.14945 | 0.18069 |

0.03076 | 0.14533 |

0.15233 | 0.17957 |

0.02054 | 0.16158 |

0.11440 | 0.03213 |

0.07339 | 0.17629 |

0.13719 | 0.02958 |

0.14099 | 0.07167 |

0.07901 | 0.10588 |

0.02208 | 0.15755 |

0.10018 | 0.16191 |

0.13594 | 0.16489 |

0.09631 | 0.18899 |

0.16391 | 0.18899 |

0.16433 | 0.02958 |

0.10589 | 0.18899 |

0.15812 | 0.06218 |

0.16247 | 0.16158 |

0.16480 | 0.16158 |

0.10676 | 0.13554 |

0.11329 | 0.18899 |

0.09843 | 0.13653 |

0.13235 | 0.09782 |

0.15491 | 0.09782 |

根据数值算出得分

我们目前根据D+D-值计算出C值,也就是我们通常说的得分

此次得分我们就用简单的算法,放大100倍取整数。

C | 逾期评分 |

0.4631 | 46 |

0.3461 | 34 |

0.4271 | 42 |

0.6091 | 60 |

0.7718 | 77 |

0.5473 | 54 |

0.8253 | 82 |

0.5410 | 54 |

0.8872 | 88 |

0.2193 | 21 |

0.7061 | 70 |

0.1774 | 17 |

0.3370 | 33 |

0.5727 | 57 |

0.8771 | 87 |

0.6178 | 61 |

0.5481 | 54 |

0.6624 | 66 |

0.5355 | 53 |

0.1525 | 15 |

0.6409 | 64 |

0.2823 | 28 |

0.4986 | 49 |

0.4951 | 49 |

0.5594 | 55 |

0.6252 | 62 |

0.5811 | 58 |

0.4250 | 42 |

0.3870 | 38 |

这次算是完成了一次使用topsis方法建模过程,也对29个数据项进行了评分,下一步也是重要的一步,根据前面提出来的四要素进行公式化。这一步过程我就不详细描述了,就是根据topsis公式确定的参数进行反推即可得到评分公式。

本次的分值的是(0,100),对于P等级划分来说,我们初步定义为P1-P5,5个等级可以根据p1(0,20),P2(20,40),P3(40,60),P4(60,80),P5(80,100),也可以根据其他方式进行划分,例如采用对数方式划分,指数划分等方法,这里对于划分等级手段就不在赘述。

第三部分:总结一下

采用这种TOPSIS算法容易上手,入门比较容易,通过excle就可以完成整个建模过程。

建模之后还有很多需要做的工作,这里也不在赘述,具体的知识可以学习相关内容。

逾期催收评分卡在风控系统中的应用笔者总结了几个方面

1:可以让程序员或者建模师用C,C++,JAVA或者SPSS,SAS甚至PHP等工具来实现系统化,有输入输出,已经执行过程中的监控和迭代,在建模过程中也可以引入内外部变量,比如授信额度,授信评分等因素。

2:当有了评分、等级之后,评分作为输入项,可以根据风控决策系统分别走不同的路径,比如P1的可以走电催方式,分派给短信、人工点催,P2 P3可以走上门或者委外催收管理,P4可以启动资产保全或诉讼,P5可以走资产核销等流程,这一切都要根据实际情况和相关的风控政策来实行IT化落地。

3:任何建模仅仅只是根据历史遗忘数据做的一种数学匹配,建模完成仅仅是万里长征的第一步,后面要做的事情还有很多。对于消费金融模式,时间就是金钱就是市场的前提下,应该首先考虑简单模型的建设,用1-3中方式方法来快速建立模型,快速开发,但一定要谨慎使用模型的评价结果。在决策引擎中有一种模型叫做优胜者模式,可以使用决策模型在多个模型同时运行,以观察数据对模型的冲击和表现,再对模型进行迭代。

4:简单的东西不代表容易,复杂的东西也不一定好用,适合自己的场景和模式的模型才是最好的。银行模型只能作为参考,实际用在消费金融模式里还需要进一步验证和迭代。