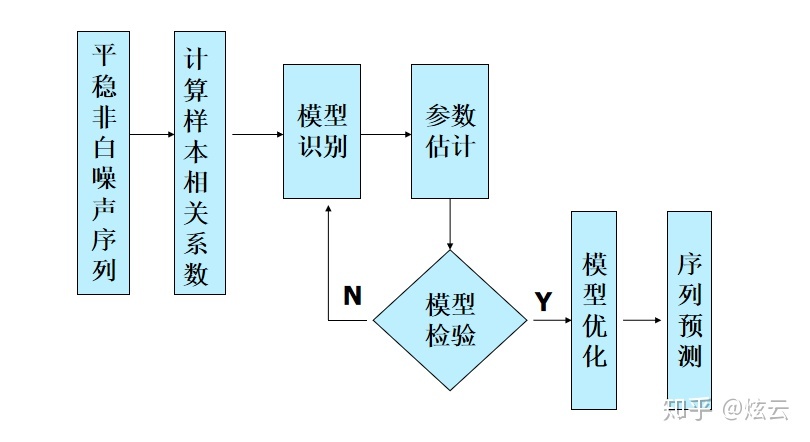

建模步骤

样本自相关系数与偏自相关系数特征

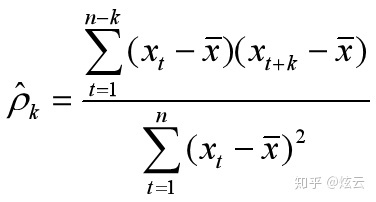

- 样本相关系数

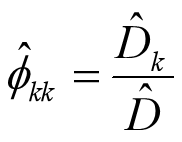

- 样本偏自相关系数

平稳序列拟合模型识别

模型定阶的困难

因为由于样本的随机性,样本的相关系数不会呈现出理论截尾的完美情况,本应截尾的

由于平稳时间序列通常都具有短期相关性,随着延迟阶数

当

这实际上没有绝对的标准, 在很大程度上依靠分析人员的主观经验。 但样本自相关系数和偏自相关系数的近似分布可以帮助缺乏经验的分析人员做出尽量合理的判断。

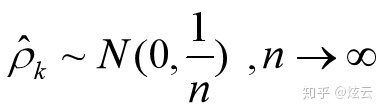

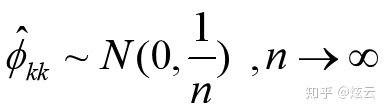

样本相关系数的近似分布

- Barlett

- Quenouille

模型定阶经验方法

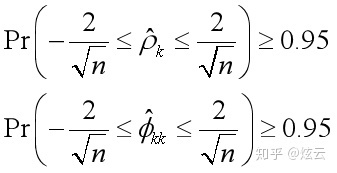

样本自相关系数和样本偏自相关系数的95%置信区间

- 模型定阶的经验方法

如果样本自相关系数(偏自相关系数)在最初的d阶明显大于两倍标准差范围,而后几乎95%的自相关系数都落在2倍标准差的范围以内,而且通常由非零自相关系数衰减为小值波动的过程非常突然。这时,通常视为自相关系数(偏自相关系数)截尾。截尾阶数为d。

如果有超过5%的样本自相关系数(偏自相关系数)落入2倍标准差范围之外, 或者由显著非零的自相关系数(偏自相关系数)衰减为小值波动的过程比较缓慢或者非常连续, 这时, 通常视为自相关系数拖尾。

例1

选择合适的模型拟合1900—1998年全球7.0级以上地震年发生次数序列。

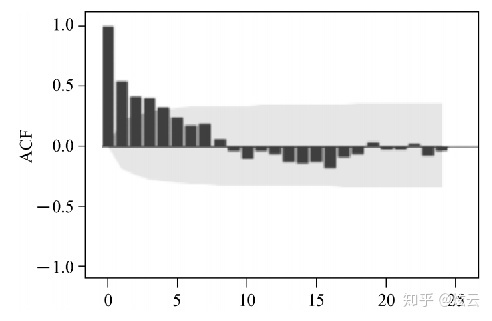

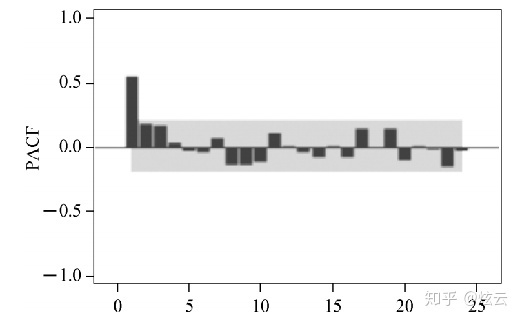

在例2-6的分析中, 我们已经判断该序列是平稳非白噪声序列。 现在考察该序列的自相关图和偏自相关图, 给该序列的拟合模型定阶

模型定阶

从自相关图可以看出, 自相关系数是以一种有规律的方式, 按指数函数轨迹衰减的, 这说明自相关系数衰减到零不是一个突然截尾的过程, 而是一个连续渐变的过程, 这时自相关系数拖尾的典型特征, 我们可以把拖尾特征形象地描述为 “坐着滑梯落水”。

从偏自相关图可以看出, 除了1阶偏自相关系数在2倍标准差范围之外, 其他阶数的偏自相关系数都在2倍标准差范围内, 这是一个偏自相关系数1阶截尾的典型特征。 我们可以把这种截尾特征形象地描述为 “1阶之后高台跳水”。

本例中, 根据自相关系数拖尾, 偏自相关系数1阶截尾的属性, 我们可以初步确定拟合模型为 AR(1) 模型。

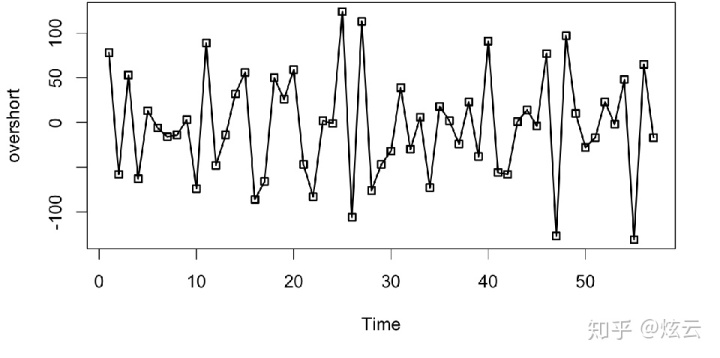

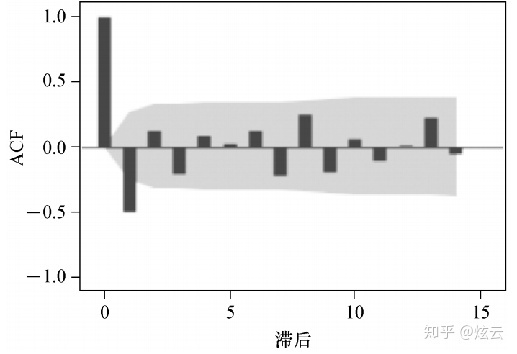

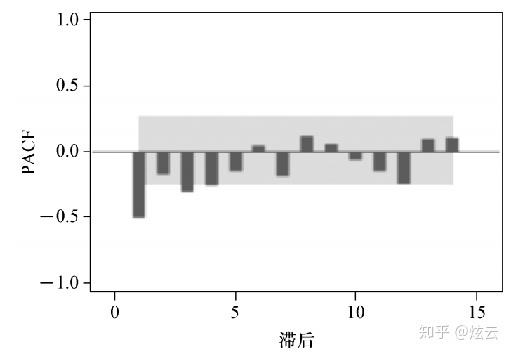

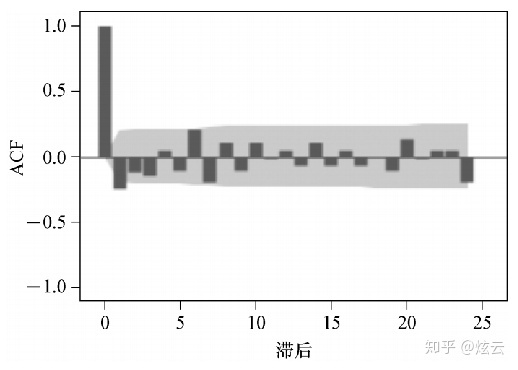

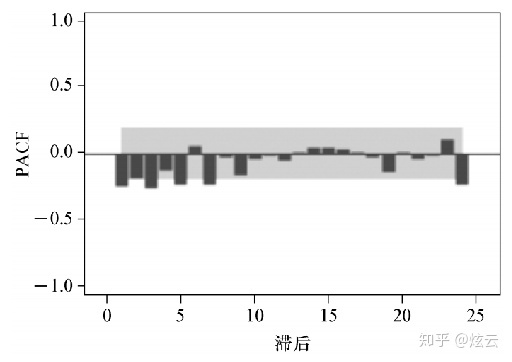

例2

选择合适的模型拟合美国科罗拉多州某一加油站连续57天的每日盈亏序列

序列自相关图和偏自相关图

对序列进行ADF检验和白噪声检验,检验结果显示该序列为平稳非白噪声序列。现在考察该序列的自相关图和偏自相关图, 给该序列的拟合模型定阶

模型定阶

自相关图显示除了延迟1阶的自相关系数在2倍标准差范围之外,其它阶数的自相关系数都在2倍标准差范围内波动。根据这个特点可以判断该序列具有短期相关性,进一步确定序列平稳。同时,可以认为该序列自相关系数1阶截尾。

偏自相关系数显示出典型非截尾的性质。

综合该序列自相关系数和偏自相关系数的性质,为拟合模型定阶为MA(1)。

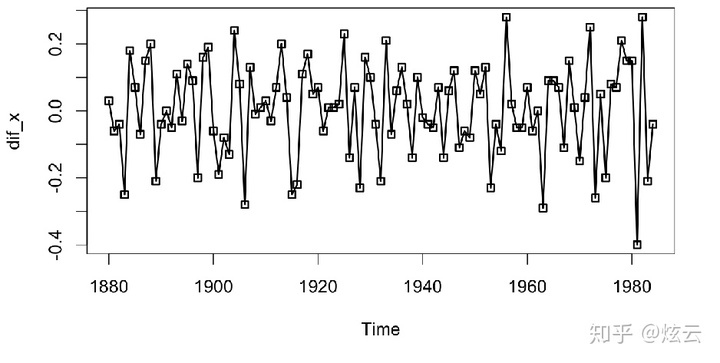

例3

选择合适的模型拟合1880-1985全球气表平均温度改变值差分序列

序列自相关图和偏自相关图

对序列进行ADF检验和白噪声检验,检验结果显示该序列为平稳非白噪声序列。现在考察该序列的自相关图和偏自相关图, 给该序列的拟合模型定阶

模型定阶

- 自相关系数显示出不截尾的性质。

- 偏自相关系数也显示出不截尾的性质。

- 综合该序列自相关系数和偏自相关系数的性质,可以尝试使用ARMA(1,1)模型拟合该序列。