时序模式

2、 根据课堂上所讲的概念,编写程序产生以下时间序列数据(时间可以简化用1,2,3. . . . .表示),每种类型数据至少20条数据。并根据自己想法,使用程序画出相应的图。

一、 纯随机序列

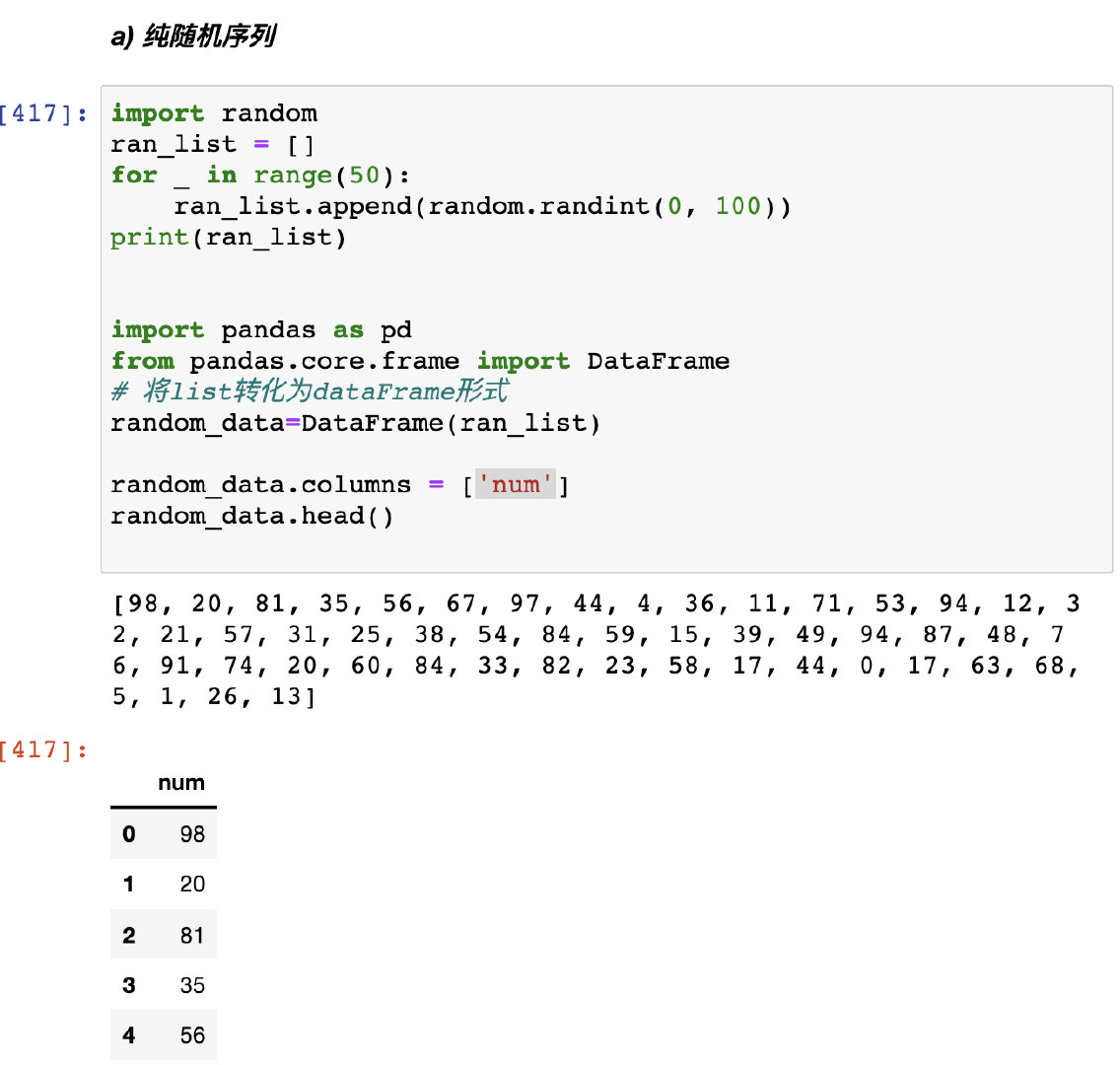

1、生成随机数据

通过random生成list后将list转化为DataFrame形式

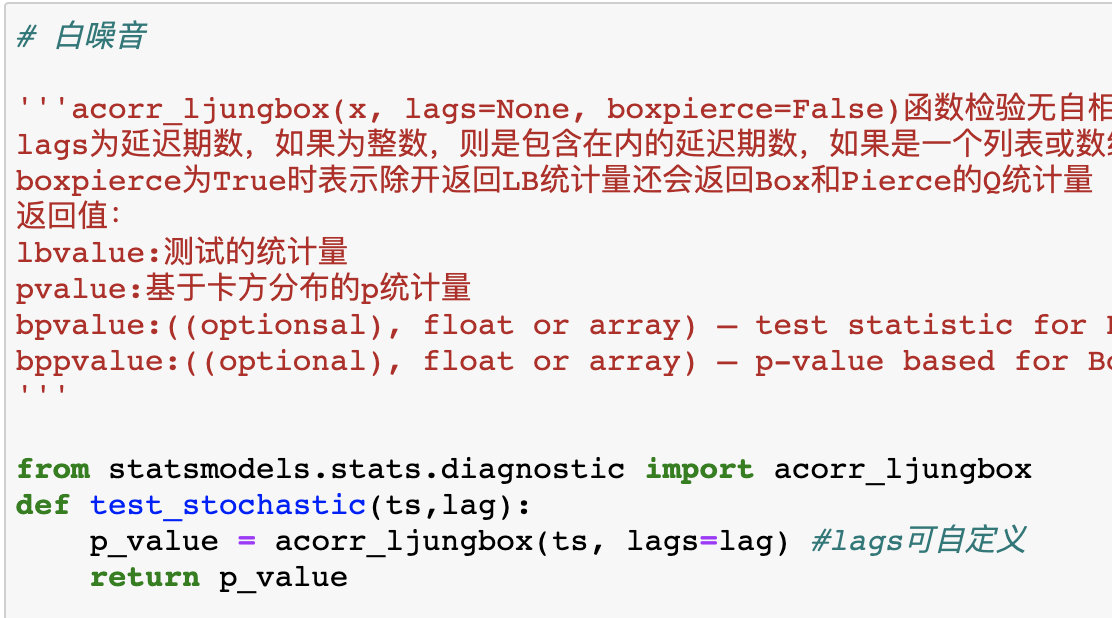

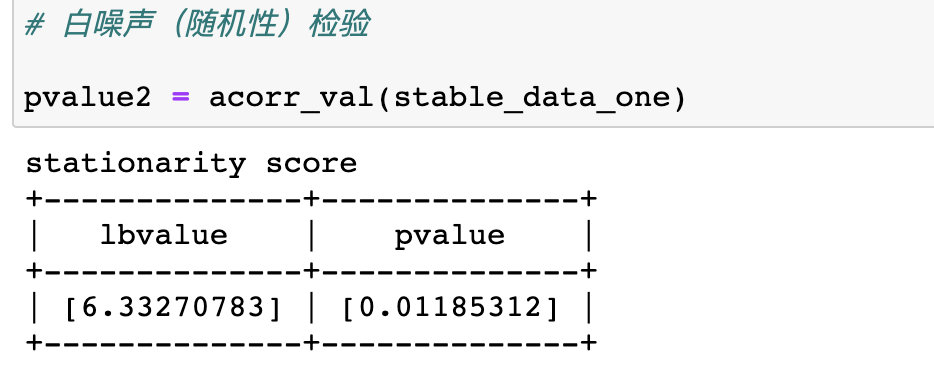

2、白噪音检测查看是否为随机序列

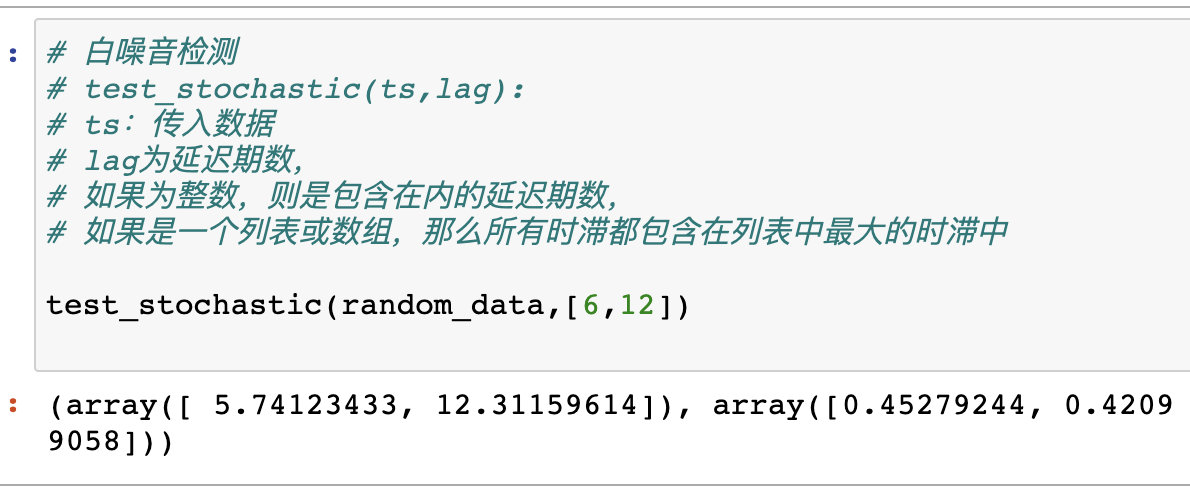

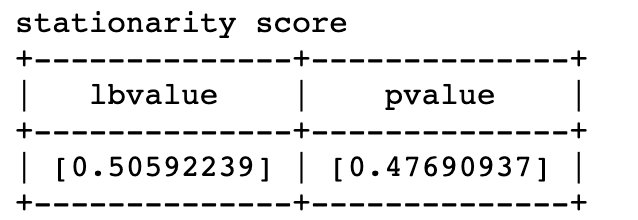

这里可以看到p值为0.47690937,可以认为是一个随机序列

原假设:是随机的,即改序列为白噪声序列。

- p值大,接受原假设;

- p值小,拒绝原假设。

分割线:0.05。 0.05置信区间以下,可以认为出现显著的自回归关系,且序列为非白噪声。

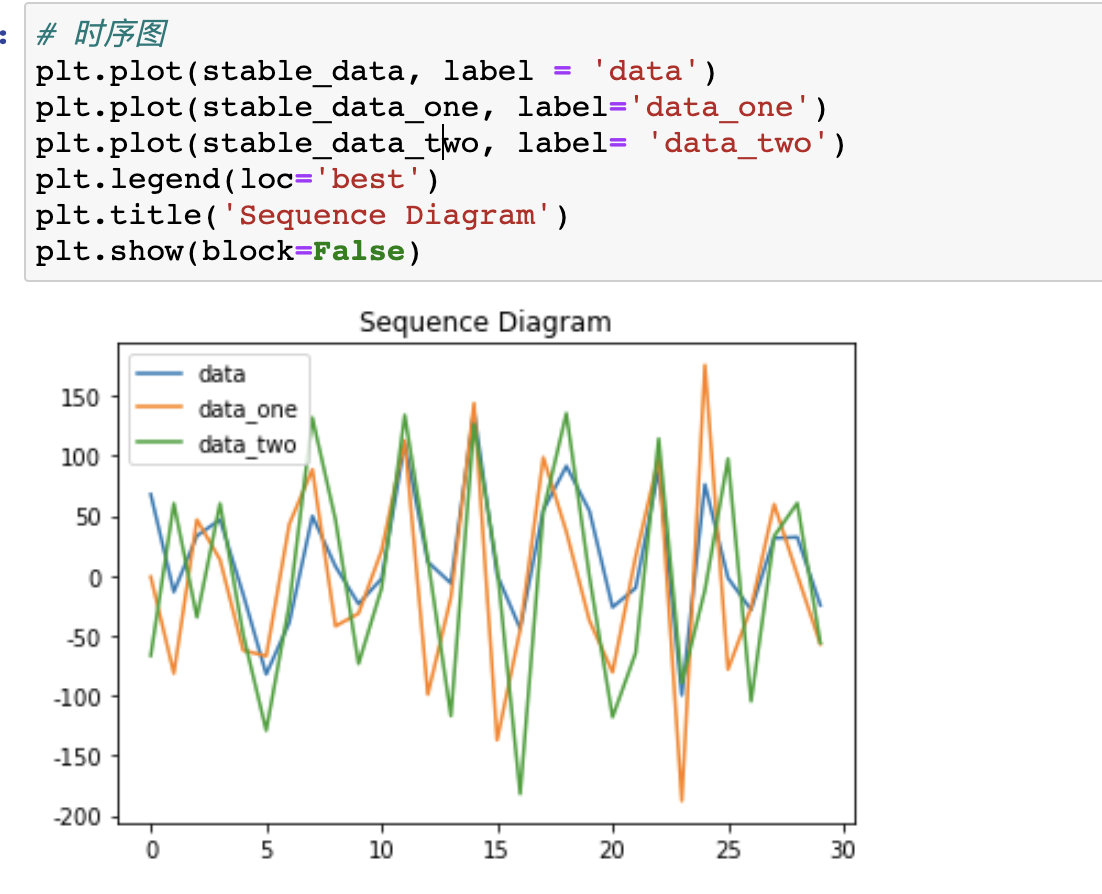

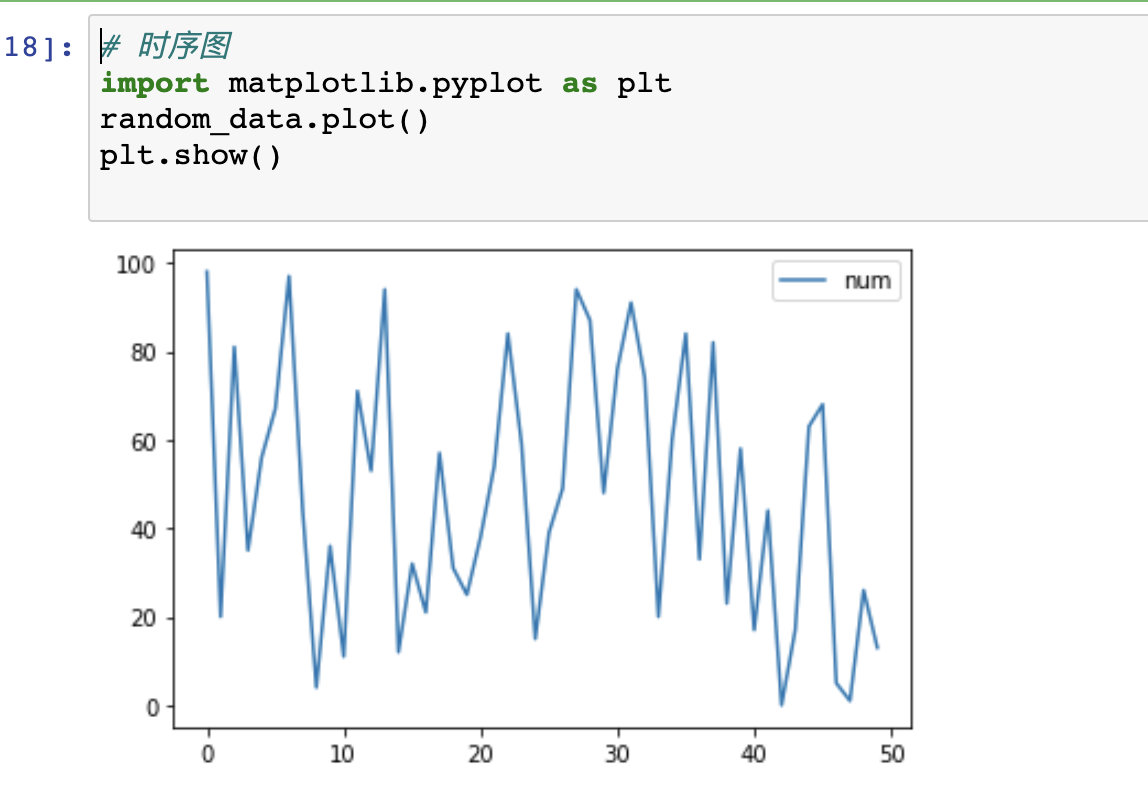

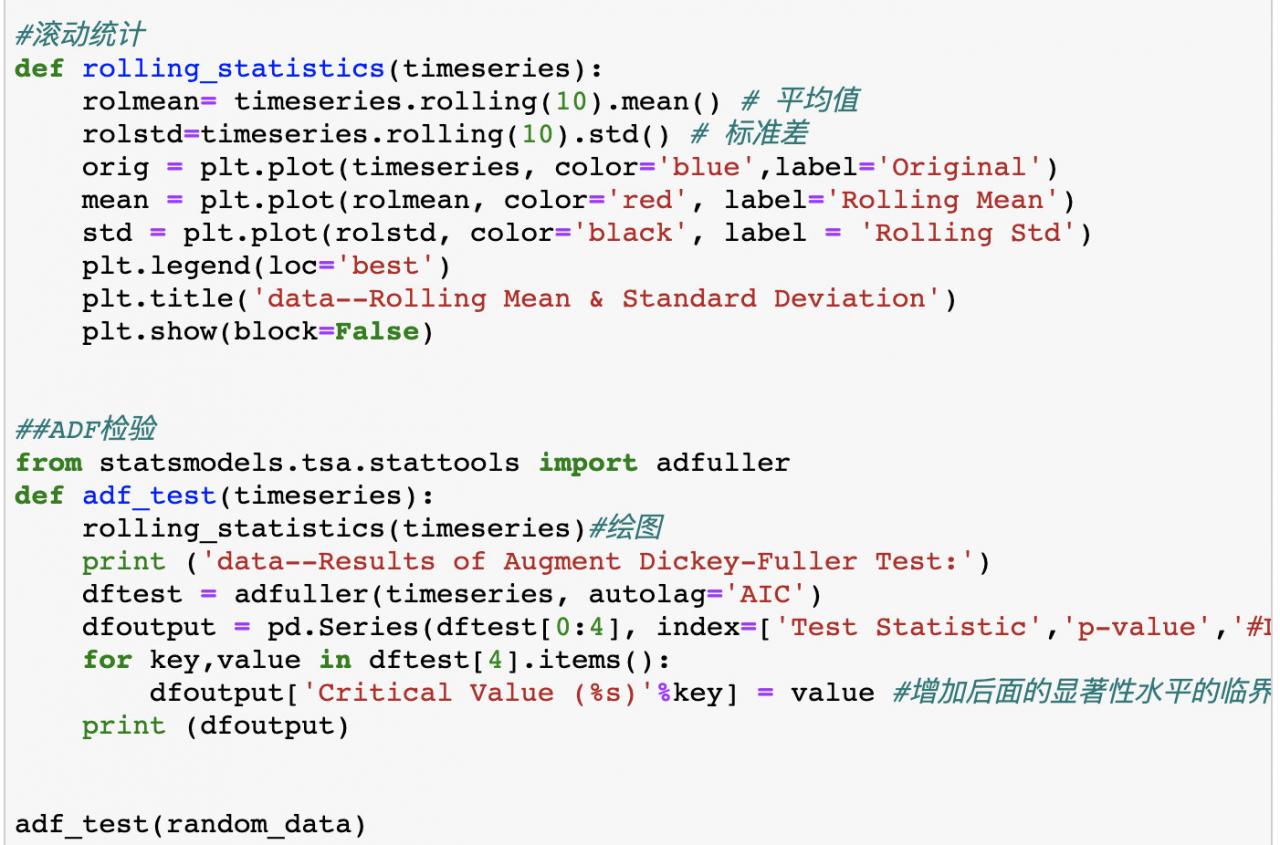

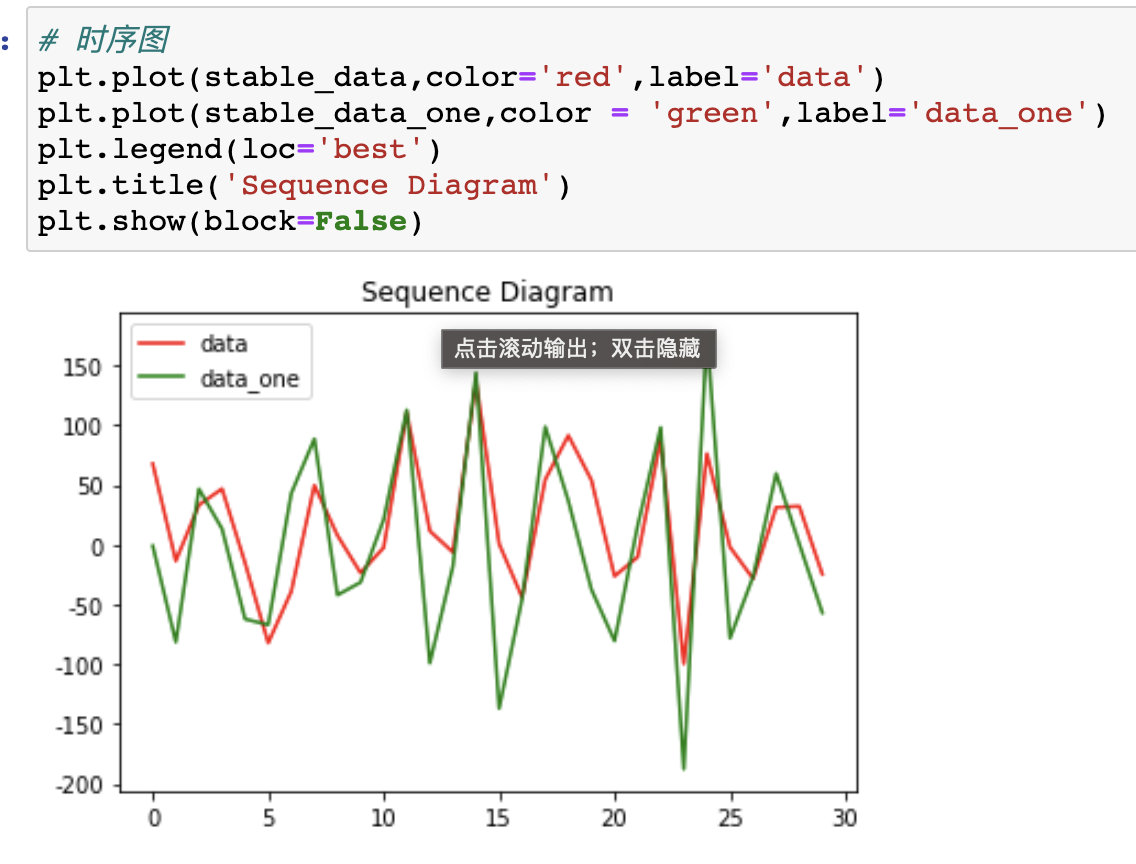

3、查看时序图

生成的数据为random_data

可观察到时序图的数据波动较大

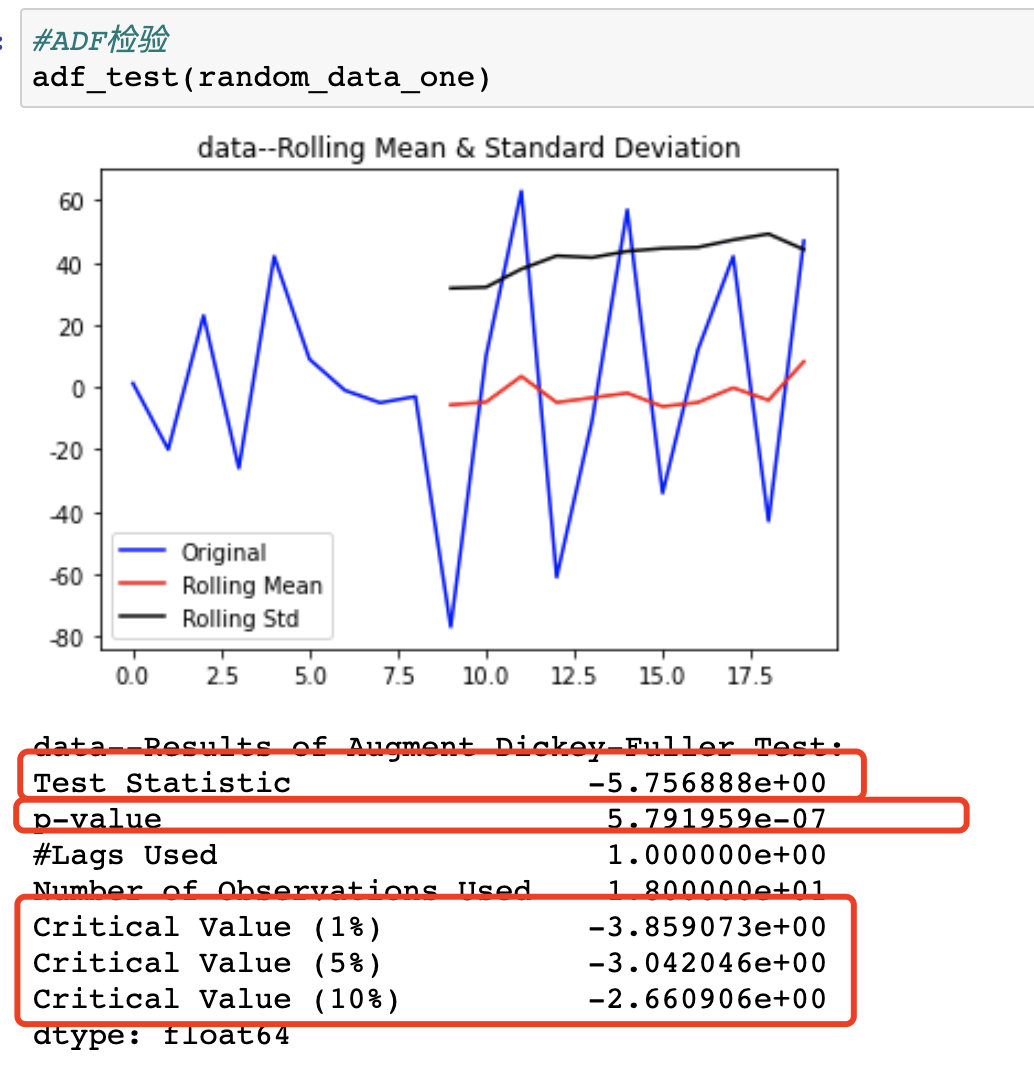

4、ADF检验

- 假设序列为不平稳序列

- 看p值和显著性水平:

- p-value为0.235030大于0.05,可以认为序列是不平稳的

- 看检验统计量Test statistic和临界值Critical Value:

- ts值-2.123859均大于cv值,可以接受原假设,认为序列是不平稳的;

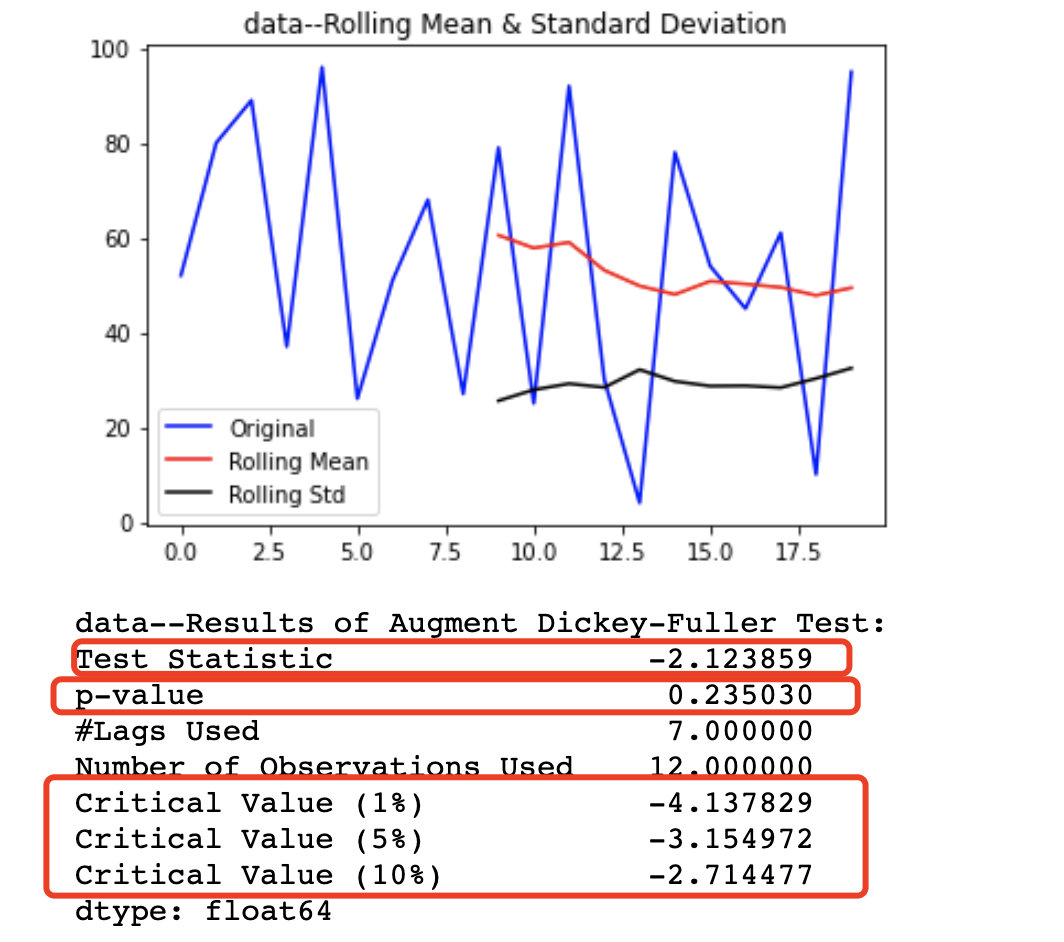

这里想看看当把生成的数据扩大为200个后是否随机序列仍然是平稳的,随后我将数据扩大生成200个后,真的平稳了…

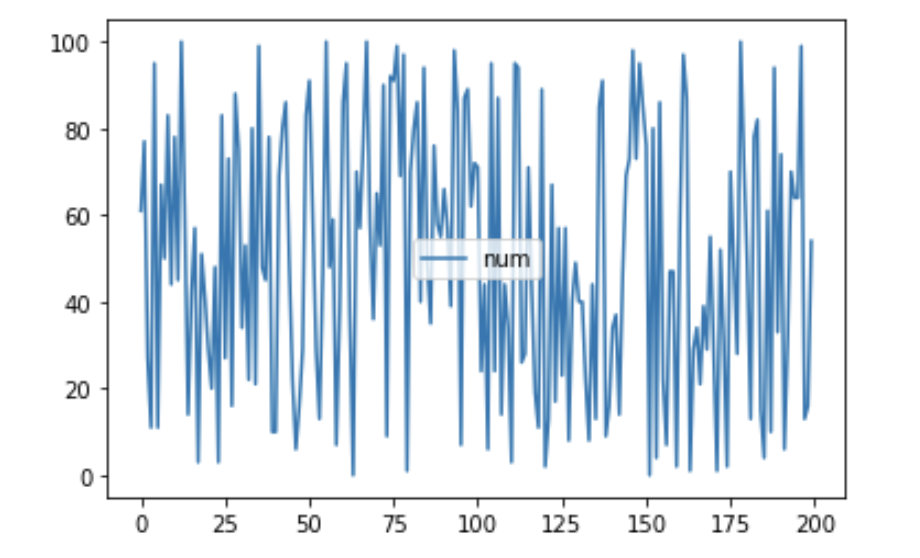

200个数据后:

再次分析:

- p值与å(阿尔法值)

- 4.9e-27远远小于0.05 可以拒绝假设,即认为序列是平稳的

- ts和cv值

- ts值约为-14.5,而cv值均为0.2、0.3左右,可以认为序列为平稳序列

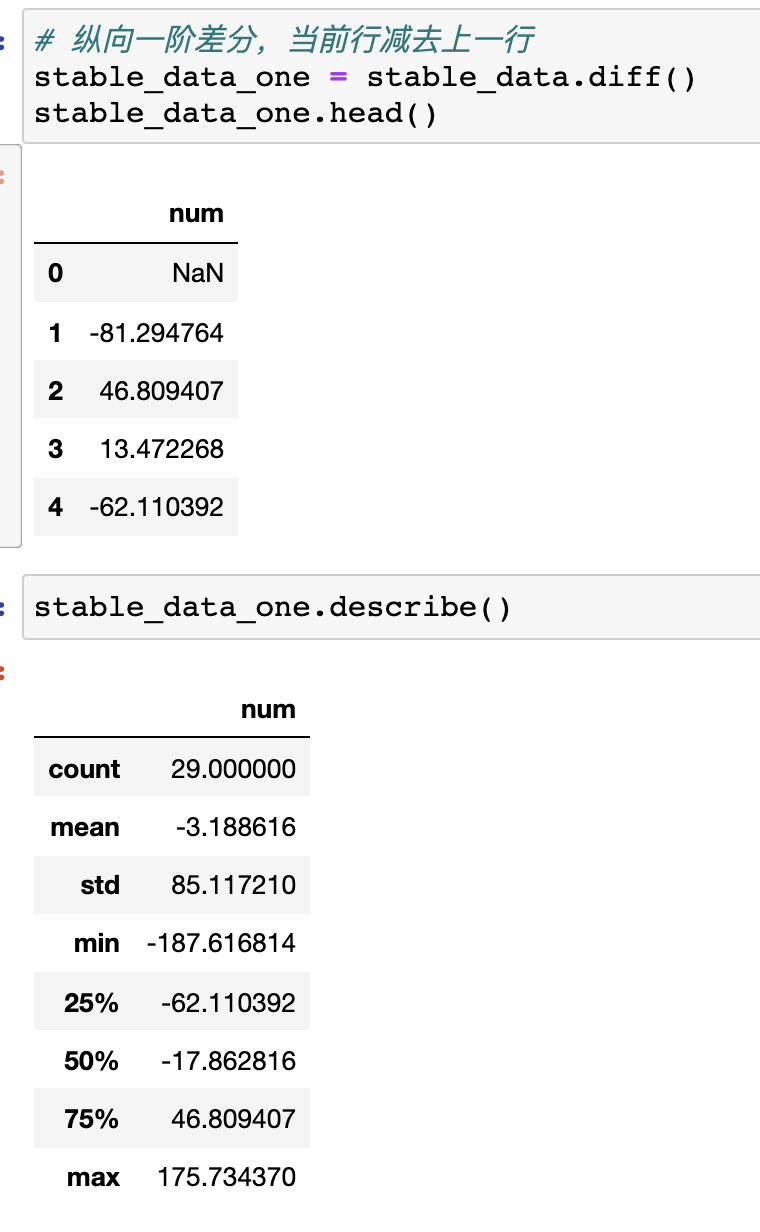

之后我将序列进行了一阶差分

4、一阶差分

进行ADF

可以发现p值明显小于了0.05,同时ts值也均小于cv值

可以认为该序列为一个平稳序列

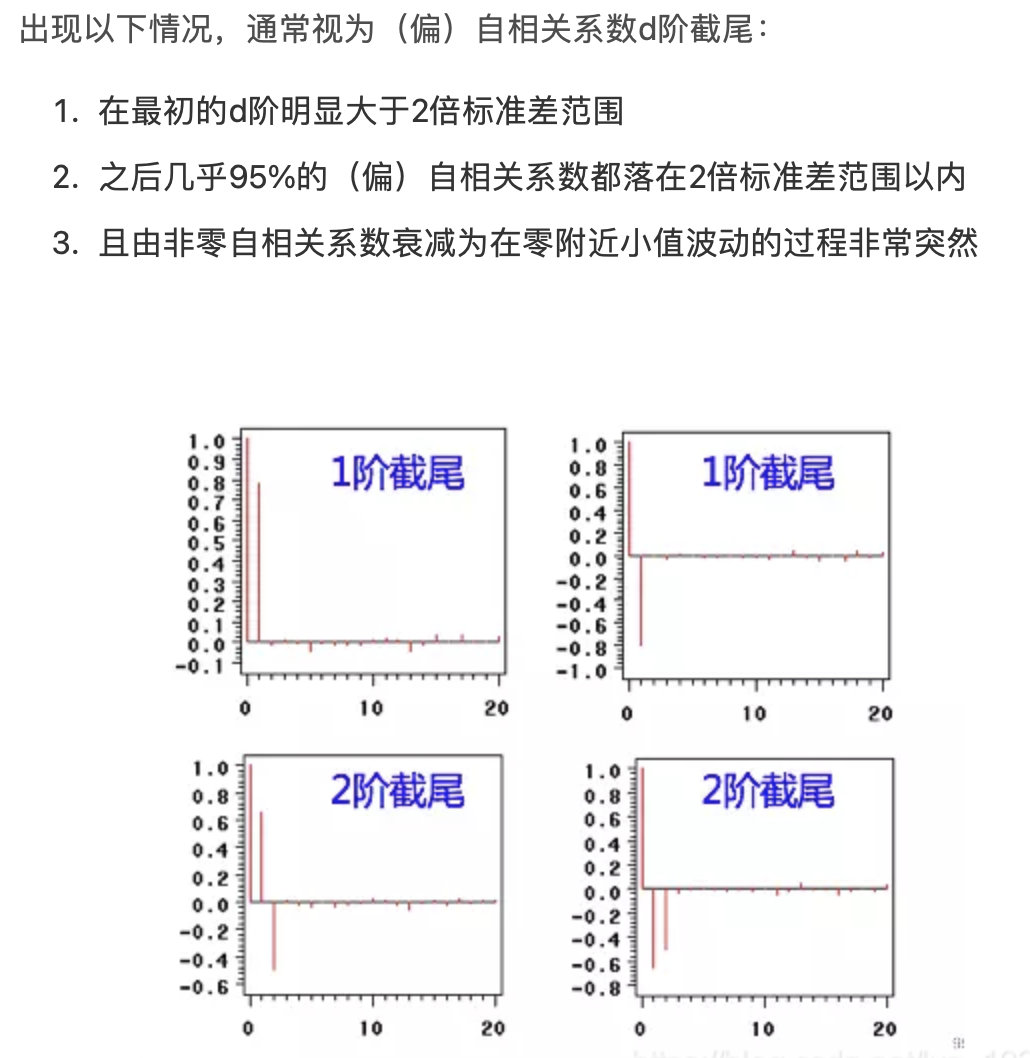

5、查看自相关图和偏自相关图

查看元序列和一阶拆分后数据的自相关图和偏自相关图

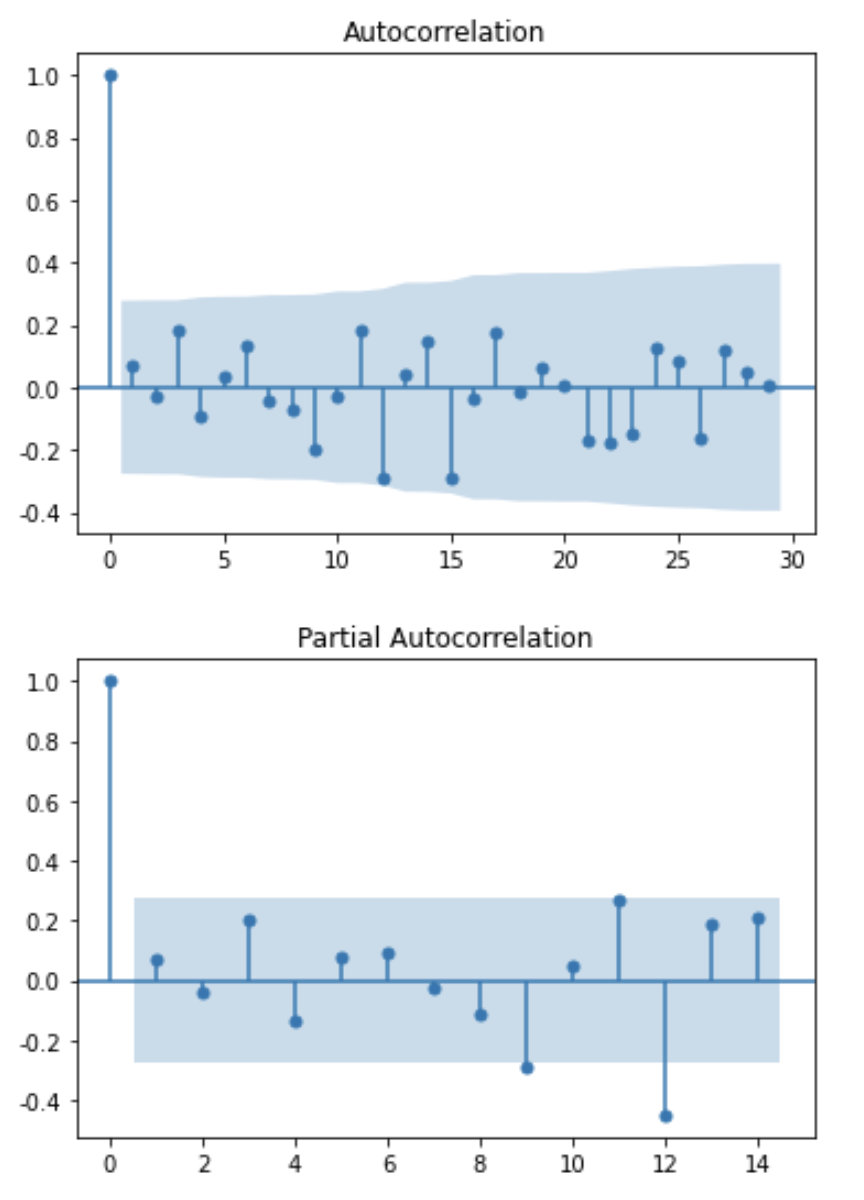

- 原序列:

可以发现自相关图在1阶数据一直在2倍标准差范围内波动,可以认为该序列为自相关系数的1阶拖尾。

而偏自相关图的数据也呈现1阶拖尾。

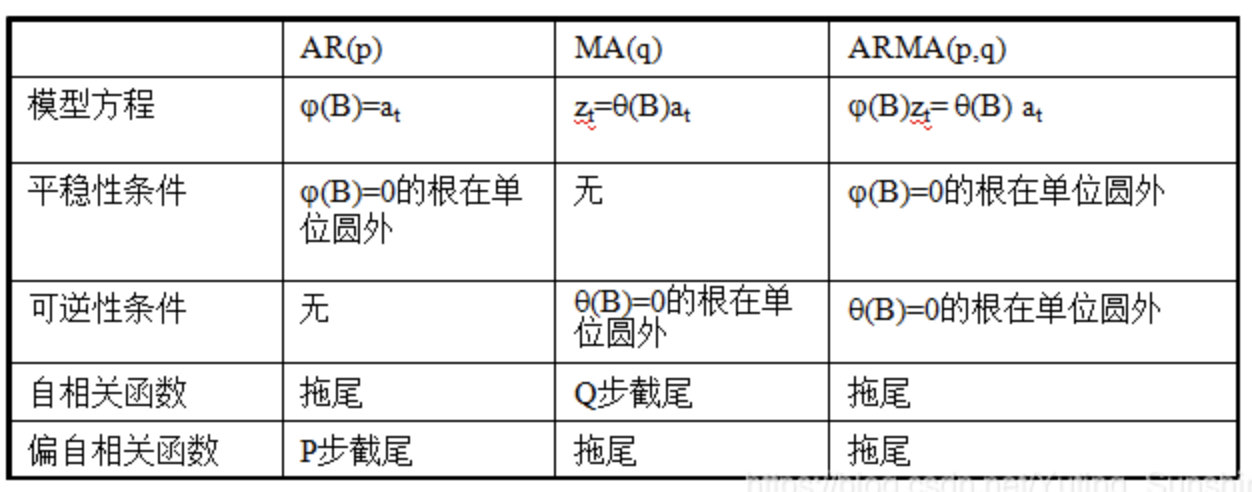

因此如果需要选择模型可以选择ARMA。

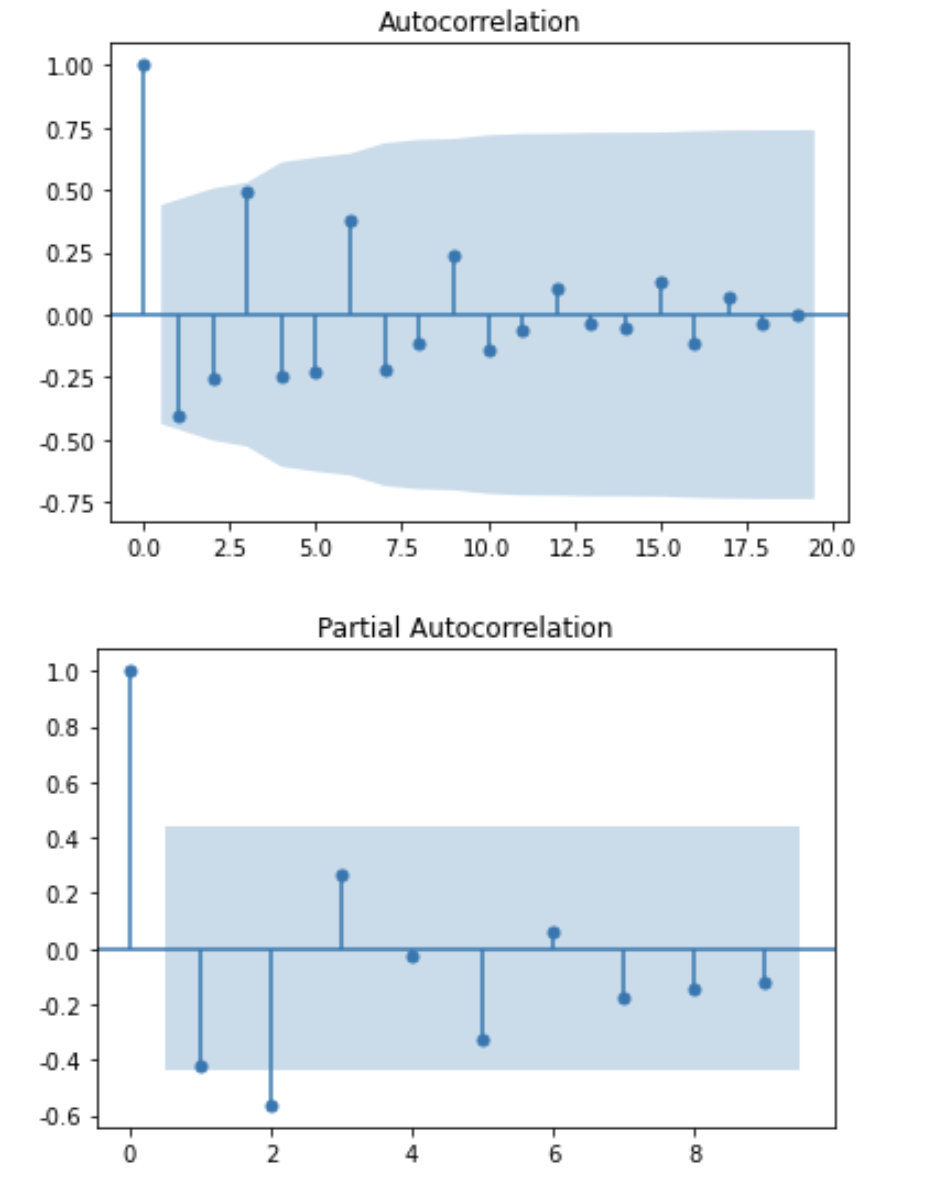

- 一阶差分后

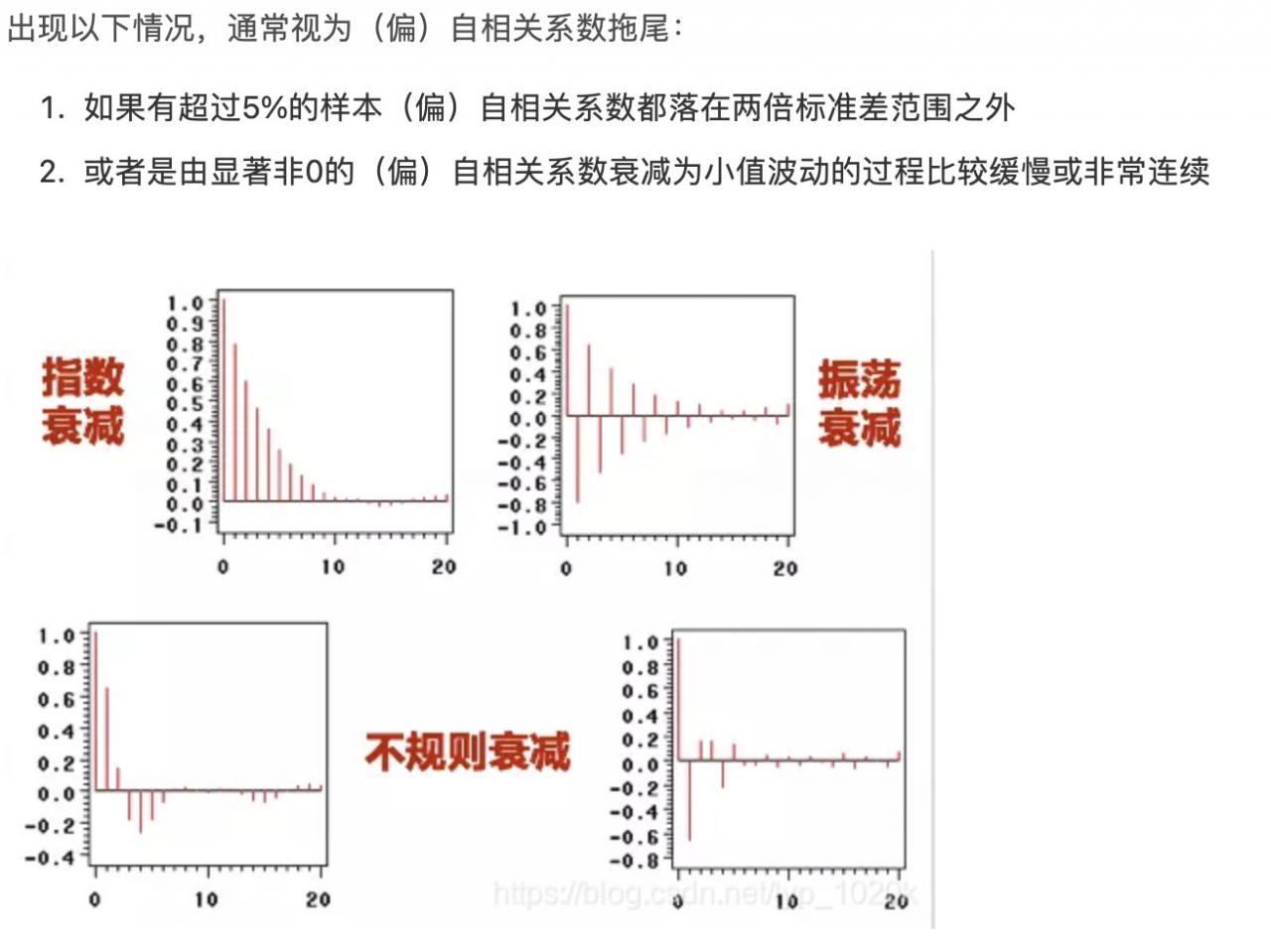

自相关系数与偏自相关系数,拖尾与截尾:https://blog.csdn.net/lyp_1020k/article/details/109420638

根据自相关图和偏自相关图的拖尾或截尾可以开始选择建模模型

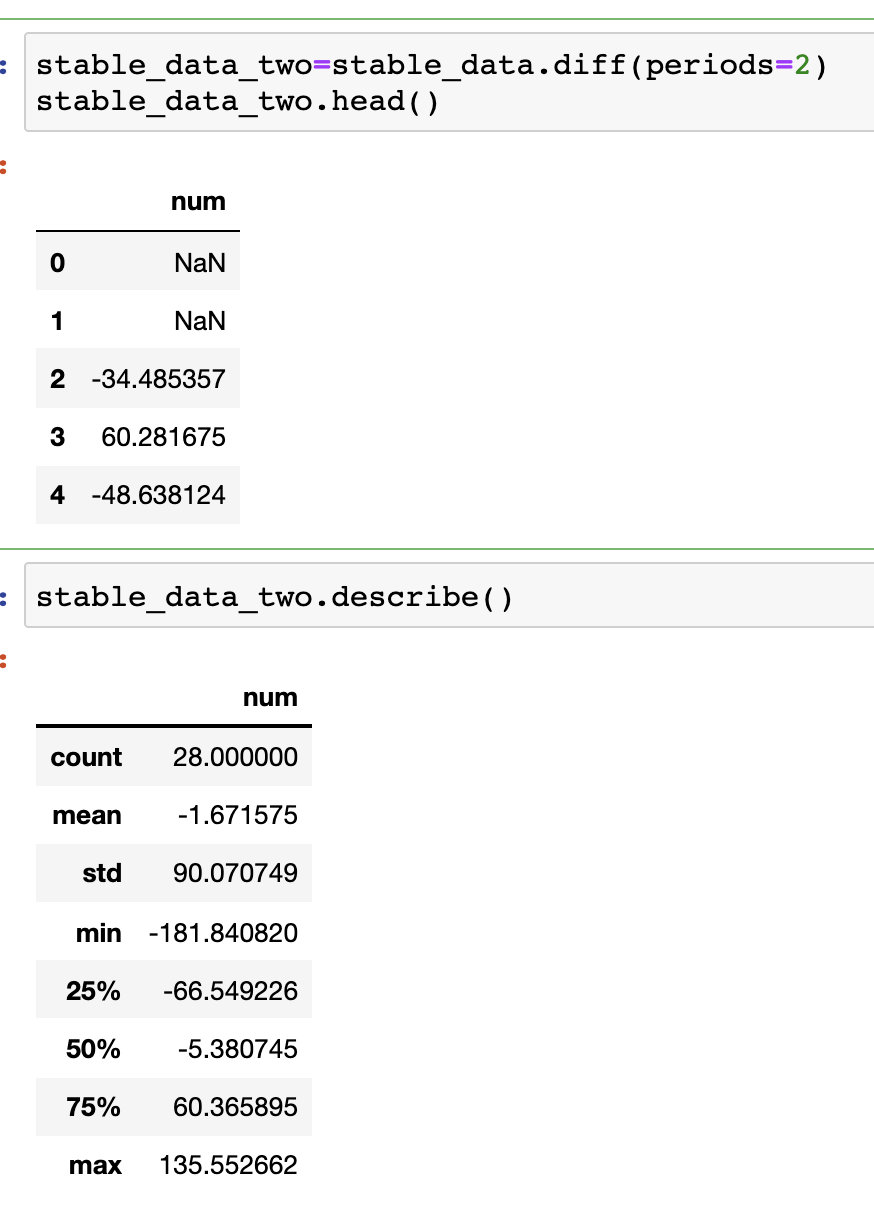

6、将随机序列一阶拆分和二阶拆分后

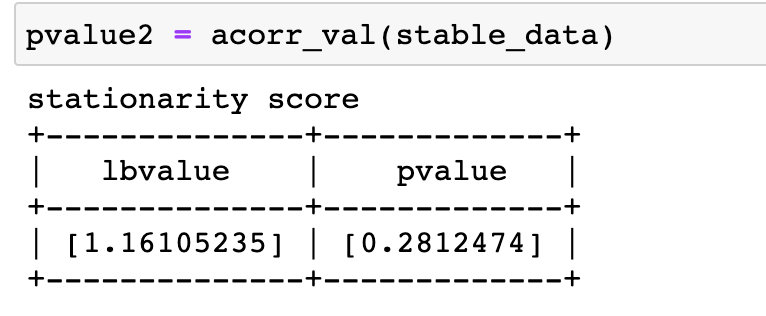

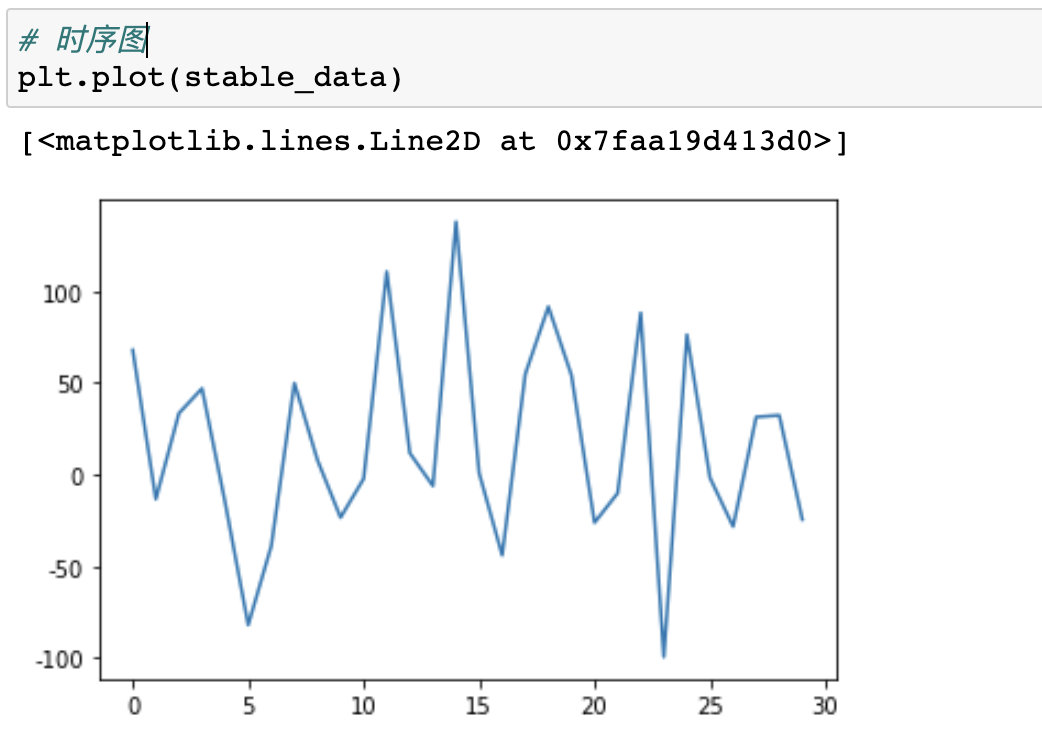

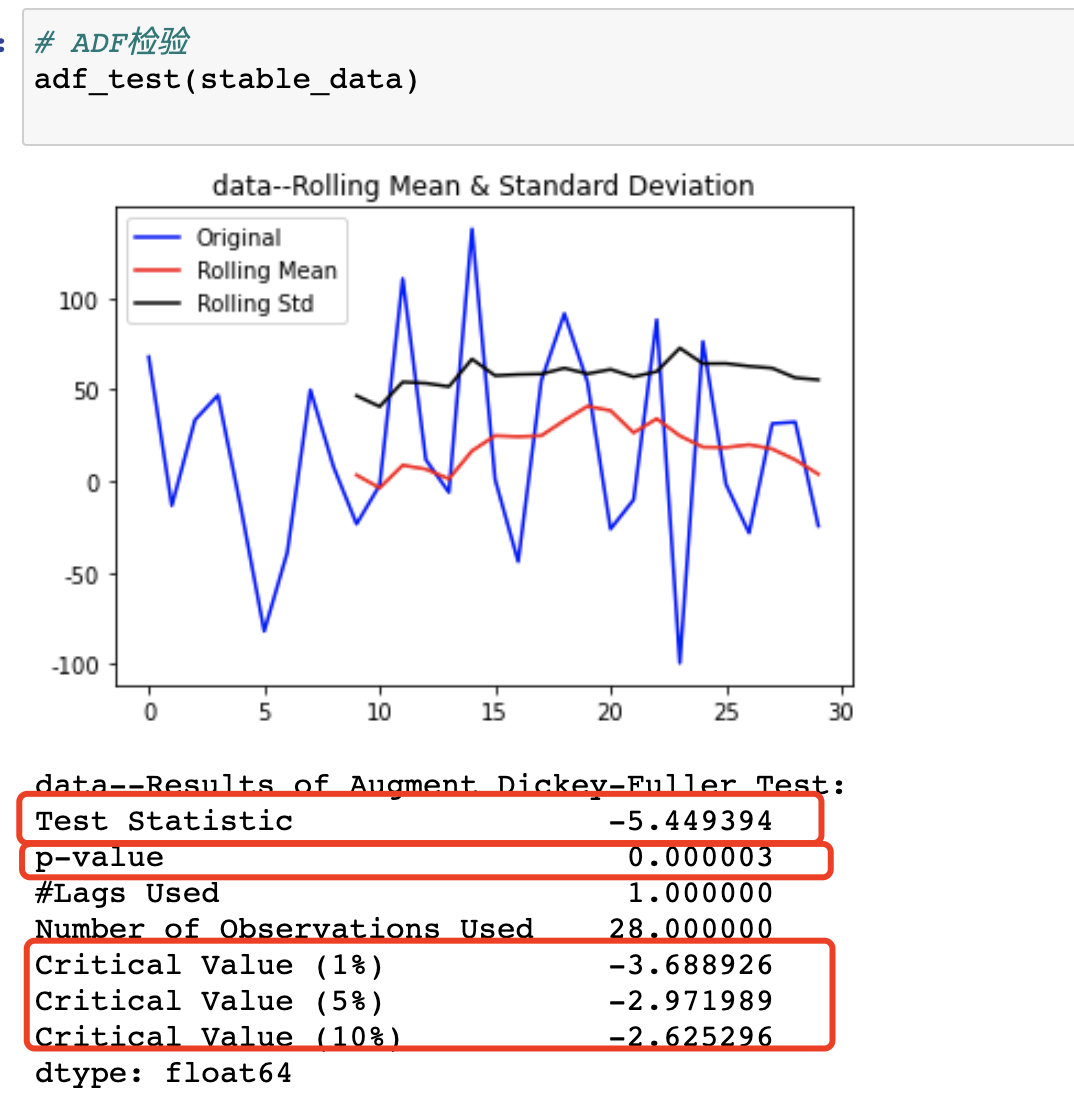

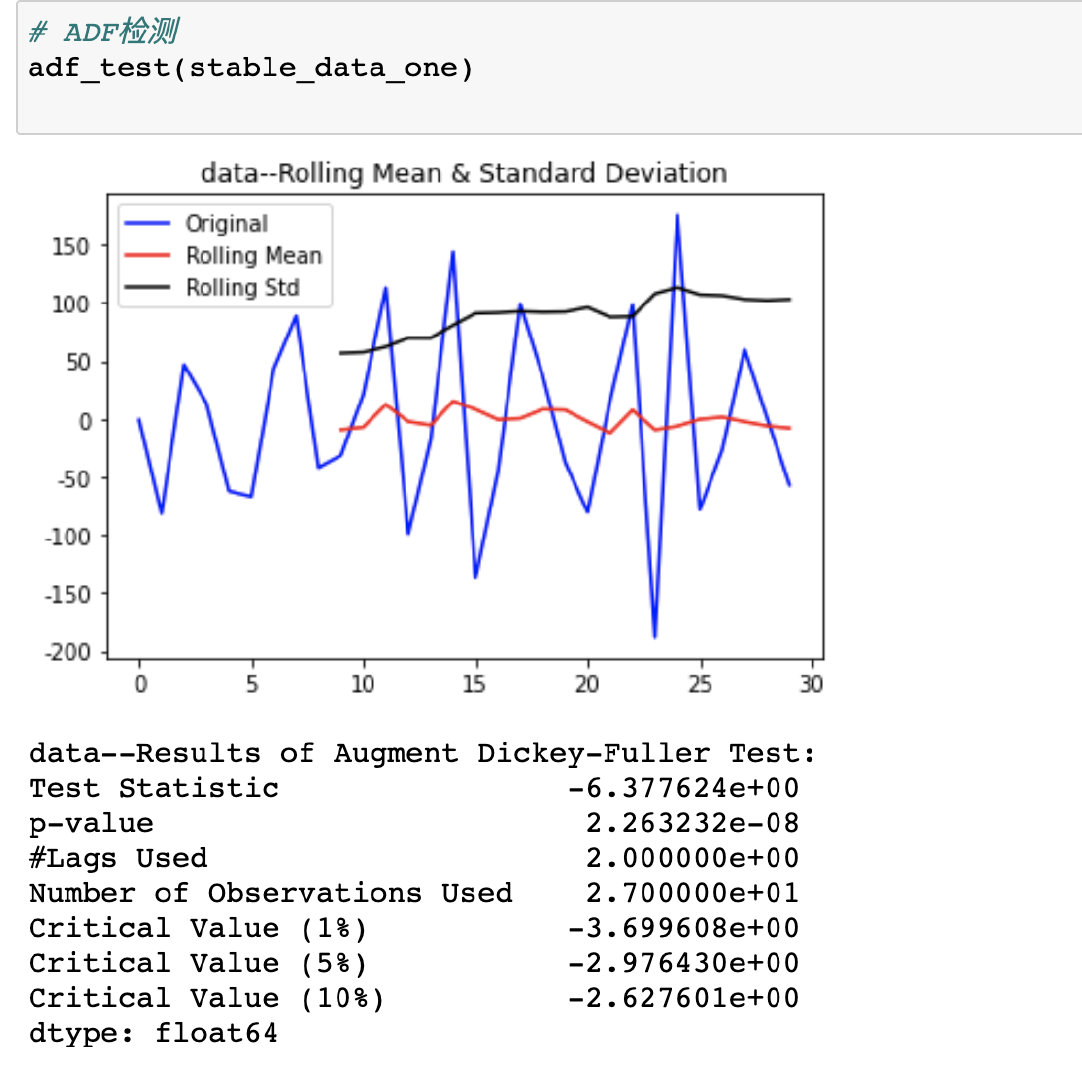

二、 平稳序列

1、生成数据

2、白噪音

这里可以看到p值为0.2812474,大于0.05,可以认为是一个随机序列,

3、时序图

4、ADF检验

- p值:0.000003小于0.05 平稳

- ts 值 << cv值。平稳

1、 假设不平稳

2、 p和显著性水平 :

p值1.99e-07远远小于0.05,

可以拒绝原假设,即认为序列是平稳的

3、 检验统计量Test statistic和临界值Critical Value:

ts为-5.96 均小于 cv值 -3.6,

可以拒绝原假设,认为序列是平稳的;

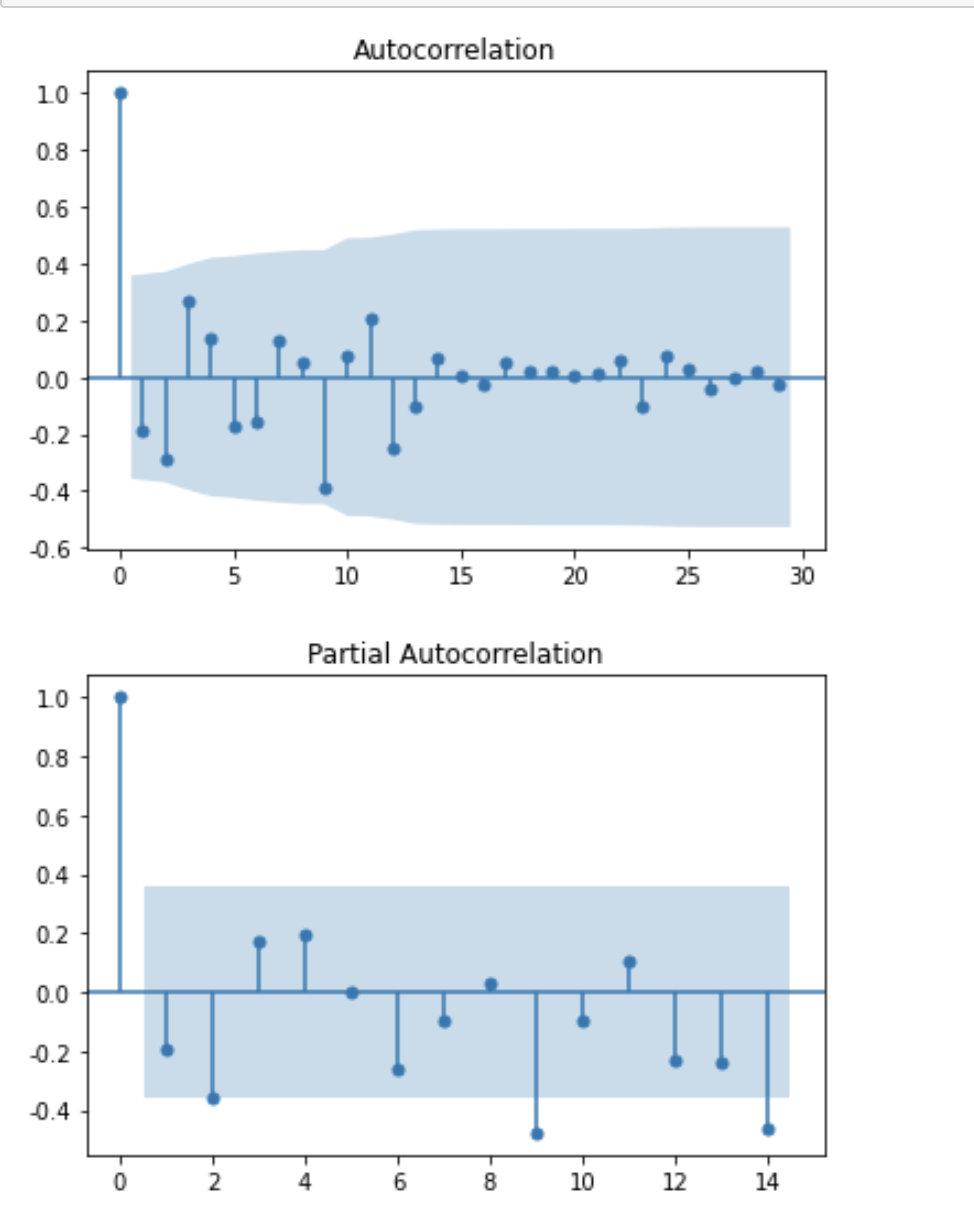

5、acf && pacf

这里很显然是一个拖尾

除了1阶的自相关系数在2倍标准差范围之外

其他的均在2倍范围内波动

在2倍标准差范围内波动

一阶拖尾

截尾:在大于某个常数k后快速趋于0为k阶截尾

拖尾:始终有非零取值,不会在k大于某个常数后就恒等于零(或在0附近随机波动)

三、 1阶平稳序列

四、 2阶平稳序列