SVR预测第二天开盘趋势和股价的正负统计分析

前言

- 学习了支持向量机(SVM)里的最经典的二元分类问题

- 支持向量回归(SVR),了解了核函数的意义,增强了对“间隔”的理解。

- 使用 优矿 获取股市信息

基本上就是复现了一部分公众号里的代码,只是拟合的时候把数据一部分当作训练集,一部分当作测试集

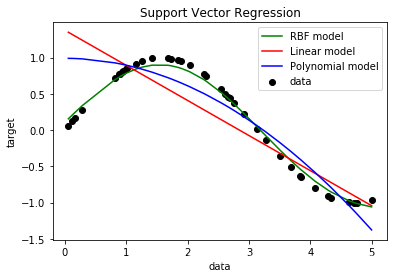

SVR的简单实现代码

import numpy as np

from sklearn.svm import SVR

import matplotlib.pyplot as plt

import time

X=np.sort(5*np.random.rand(40,1),axis=0)

y=np.sin(X).ravel()

svr_rbf=SVR(kernel='rbf',C=1e3,gamma=0.1) #exp(-gamma(||x-x'||)) Radial Based Function

svr_lin=SVR(kernel='linear',C=1e3) #线性核

svr_poly=SVR(kernel='poly',C=1e3,degree=2) #多项式核

y_rbf=svr_rbf.fit(X,y).predict(X) #拟合

y_lin=svr_lin.fit(X,y).predict(X)

y_poly=svr_poly.fit(X,y).predict(X)```

plt.scatter(X,y,c='k',label='data')

plt.plot(X,y_rbf,c='g',label='RBF model')

plt.plot(X,y_lin,c='r',label='Linear model')

plt.plot(X,y_poly,c='b',label='Polynomial model')

plt.xlabel('data')

plt.ylabel('target')

plt.title('Support Vector Regression')

plt.legend()

plt.show()

结果:

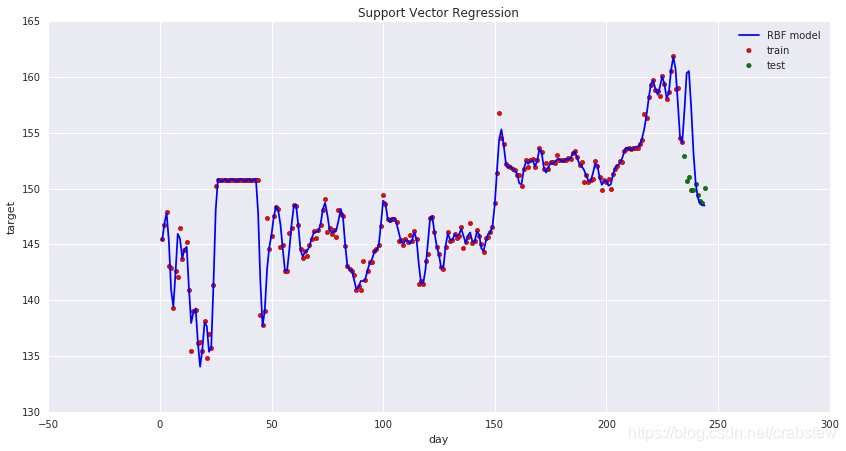

拟合以及预测股价

这里要用到一个网站叫 优矿

需要在优矿里面的编辑器敲代码

import numpy as np

from sklearn.svm import SVR

import matplotlib.pyplot as plt

import time

import pandas as pd

start='20160101' #开始日期

end='20170101' #截至日期

code='600000' #股票代码

df=DataAPI.MktEqudAdjAfGet(ticker=code,beginDate=start,endDate=end,field=u'tradeDate,closePrice',pandas='1')

df=df.set_index('tradeDate').copy() #将DataFrame的 index设置成 tradeDate列

X=np.mat(range(1,len(df.values)+1)).T #绘制横坐标

y=df.values #提取DataFrame里的数据

X_train=X[:-10] #训练集

X_test=X[-10:]

y_train=y[:-10] #测试集

y_test=y[-10:]

svr_rbf=SVR(kernel='rbf',C=1e3,gamma=0.1) #使用 rbf核进行拟合

clf=svr_rbf.fit(X_train,y_train) #训练得到分类器

y_rbf=clf.predict(X) #预测的输出

_,ax=plt.subplots(figsize=[14,7])

ax.scatter(X_train,y_train,c='r',label='train') #训练集真实值的散点图

ax.scatter(X_test,y_test,c='g',label='test') #测试集真实值的散点图

ax.plot(X,y_rbf,c='b',label='RBF model') #训练集的拟合结果

plt.xlabel('day')

plt.ylabel('target')

plt.title('Support Vector Regression')

plt.legend()

plt.show()

股票拟合结果:

绿色的是我划分出来的测试集,曲线是拟合的结果,可以看到中间有一段上升是不准确的,但是后面总体下降是准确的。模型做的比较简单,所以预测的效果差强人意,当作是学习用。

公众号链接 ↩︎

版权声明:本文为crabstew原创文章,遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接和本声明。